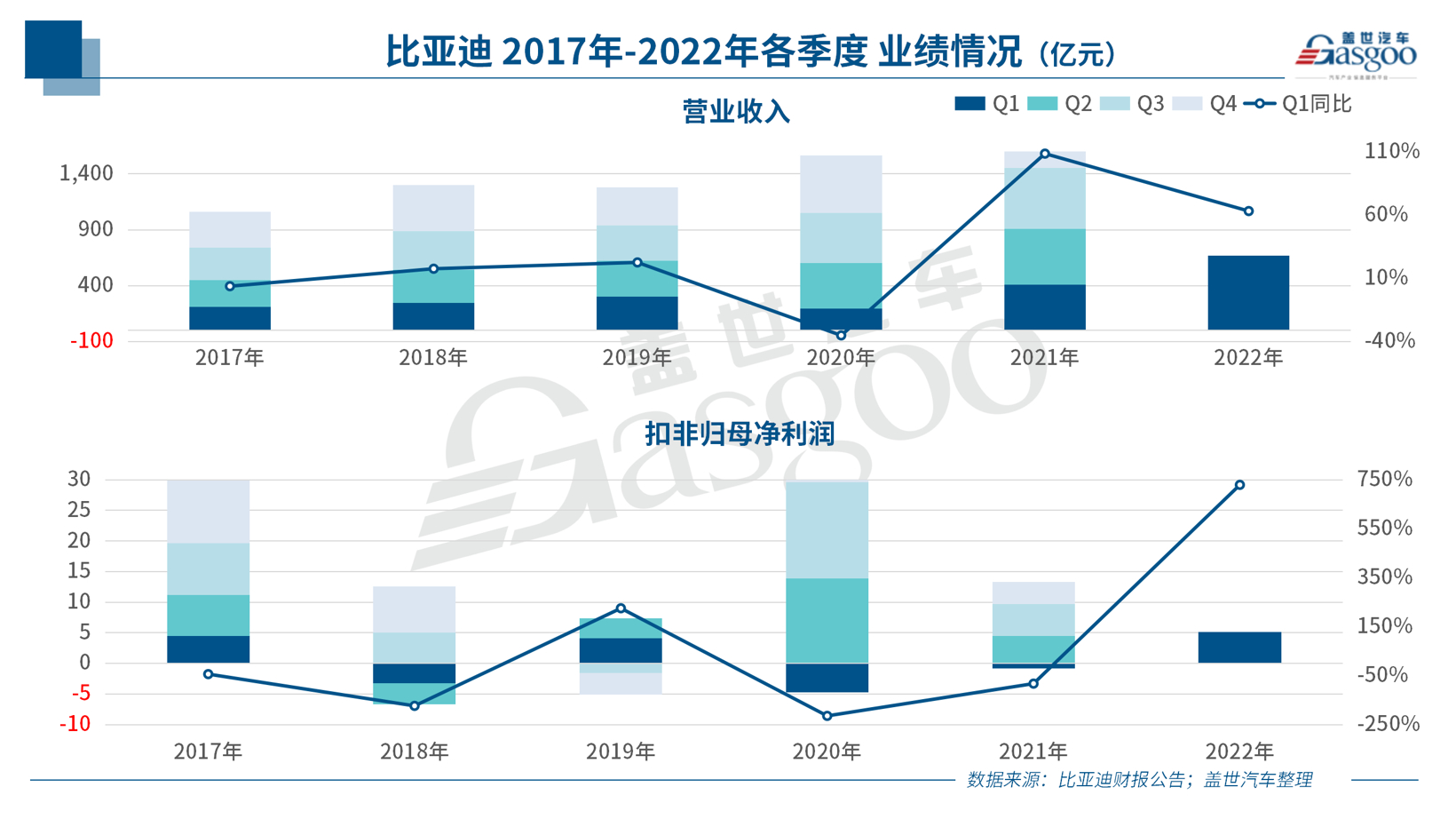

2021年,政策调整与市场环境变化致房地产行业迎来发展变奏期,对房企而言,行业转型之年,挑战与新生并存。

4月25日,中南建设(000961.SZ)发布了2021年年度报告,公司全年实现营收792.1亿元,同比增长0.8%;其中建筑业务实现营业收入251.4亿元,同比增长13.3%。

年内公司房地产业务实现合同销售金额1973.7亿元,销售面积1468.7万平方米。建筑业务新增合同额212.6亿元。其中3亿元以上项目共有26个,在新增合同额中占比54%。

业绩预告偏差

及时反思因势纠偏

地产行业转型阵痛期,2021年利润下滑和计提资产减值成为房企普遍现象。克而瑞统计数据显示,2021年典型房企中,过半房企毛利润(剔除税金及附加)下降,净利润下降企业占到六成以上。Wind数据显示,截止目前A股房企中有58家计提了资产减值准备,计提额度最多达48.37亿元。

中南建设的2021年也充满挑战:归属于上市公司股东的净利润亏损33.83亿元,与此前业绩预告中提及的亏损7.08-21.23亿元存在重大偏差。

公司指出,业绩预告偏差原因主要有三方面:第一,市场持续下行,公司在业绩预告时对风险未能完全预判,对现有存货的跌价准备,以及各项应收款和合同资产的减值计提不充分;第二,公司对部分合营、联营公司收入确认的不确定性准备不足,部分预计投资收益未能确认;第三,因疫情和市场调整的影响,部分竣工项目没能如期交付,不能确认收益;第四,对部分利息支出的资本化条件预计谨慎度不够,导致费用增加。

企业发展有高潮就有低谷,管理层的态度则是决定企业能否走出低谷的关键。2021年业绩发布会上,中南建设管理层进行了深刻的反思。同时,其也针对当下行业情况,积极对过往管理思路进行了纠偏。

吸取过往高增长阶段时期拿地价格偏高的教训,中南建设提升了成本管控意识,对投资布局和拿地成本进行审慎把控。截至2021年末,中南建设合并报表范围内已售未结算资源1344.6亿元,是2021年结算收入的2.40倍。2021年中南建设新增项目45个,新增规划建筑面积752万平方米。报告期内新增项目成本平均地价约3837元/平方米,同比下降23.5%。

在其新增项目平均成本有所下降的同时,中南建设的期内平均销售价格为13439元/平方米,同比上升1.2%,若延续该趋势,两者间价差将为公司未来利润提供一定保障。

恪守安全底线

五大改善举措谋求长远发展

虽然自身在经营上面临短期困境,但中南建设坚持高质量、长远发展的追求并未改变。2021年,尽管诸多因素影响致房地产企业债务违约事件频发,但复杂市场形势下,中南建设自2021年四季度以来,不仅如期兑付多笔公开市场债券,并对境外债券进行回购。

中南建设董事兼总经理陈昱含在业绩会上表示,公司完全有信心确保财务安全。“目前公司账面资金224亿,远大于一年内到期的公开债务17亿。同时伴随资产和业务出清,以及针对前融、开发贷等银行融资,通过债务展期、转贷续贷,我们的现金短债比一定会重回1以上,短债偿付安全能够保障”。

不依赖有息负债的发展模式和对现金流管理的重视,加强了中南建设的财务抗风险能力。年报显示,2021年末中南建设有息负债622.8亿元,比2020年末减少176.3亿元。横向对比,中南建设连续保持着有息负债与年度经营规模比值处于行业最低水平的记录。

与此同时,期内公司实现经营性现金流入1446.7亿元,同比增加12%,是一年内到期的各类有息负债(含期末应付利息)的6倍。年内经营活动产生的现金流量净额167.7亿元,连续四年保持正值。

中南建设在年报中提及,短期的亏损并不影响现有项目的情况,也不改变团队的运营模式。有关情况仅是市场快速调整后的短期反应,相信随着市场恢复,公司进一步提高运营效率,已售未结算资源的更多结算,公司将尽快恢复盈利。

而对于如何扭转局面,陈昱含表示,稳定融资、瘦身出清、稳定生产、精简高效、政府帮扶将是中南建设2022年的五大改善举措。具体到业务及团队上,公司将从能力和财务表现两方面审视公司旗下业务布局,实现业务聚焦,通过业务和资产出清减轻经营负荷,扩大核心业务安全边界;通过融资和经营性现金流止血,确保稳定核心业务生产所需弹药;并通过关停并转、去粗取精等方式,裁汰冗员,优化管理,压降管费;同时由管理团队带头厉行过冬文化。把审慎经营原则通过大财务体系的重塑深入贯彻下去。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com