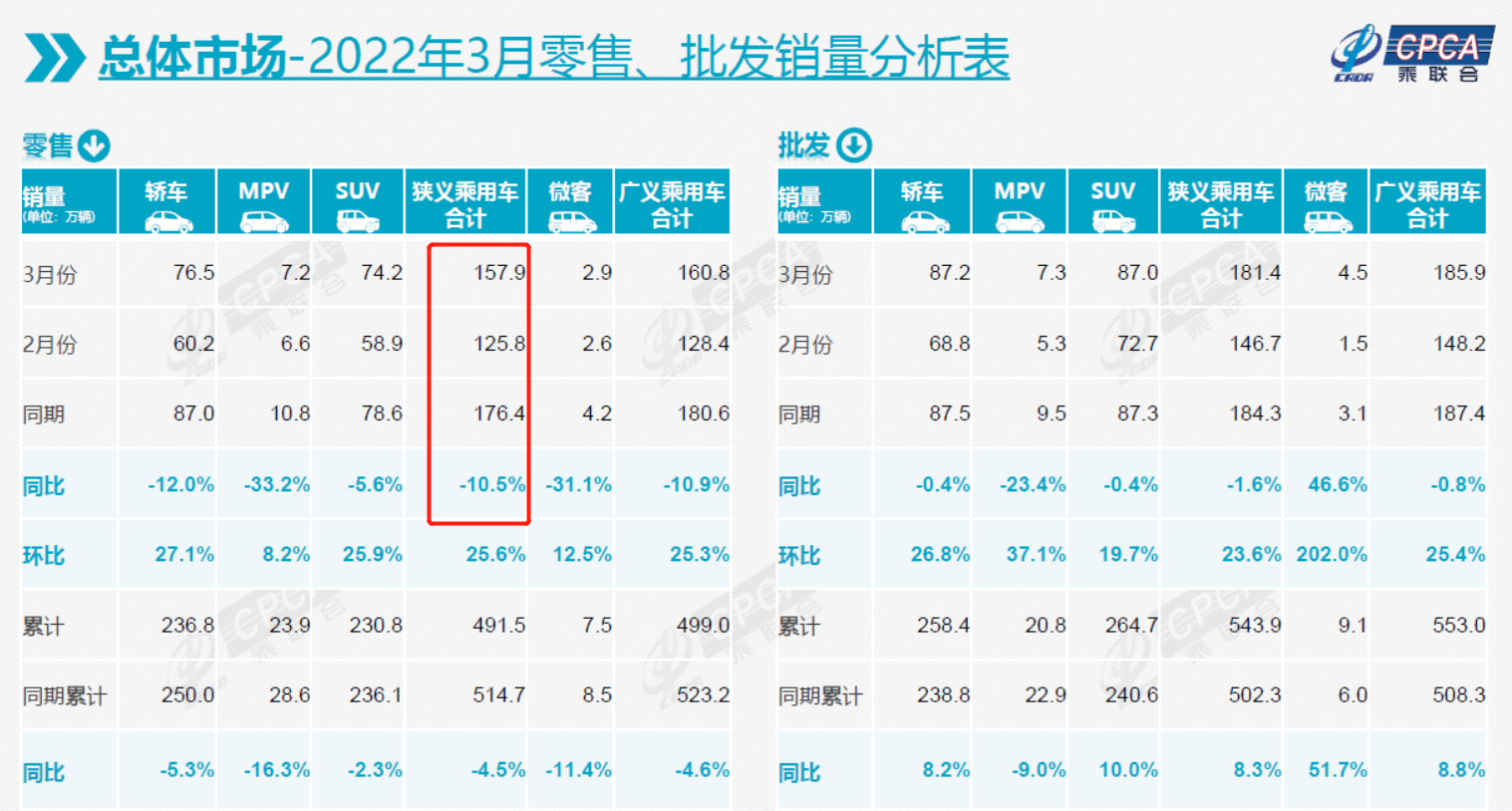

财联社(上海,编辑 周新旸)讯,中信建投海外研究组近日对互联网电商及本地生活行业做出研判。

他们认为,3月开始的美国中概股退市风波加速本轮科技股熊市筑底,可以预见未来中概股回归必将加速,港股依然是首选之一。

中信建投称,2022年行业监管常态化,中概加速回归,互联网股迎来估值修复。

监管利于行业健康发展

过去半年,二级市场非常热衷于对政策底的研判,中信建投称表示,未来互联网监管必将常态化,不必过度纠结所谓的政策底,监管规范将是行业的长期趋势,监管不是要求企业不发展,而是以资本优势进行的商业垄断不可取、以企业利益为导向却损害民众和国家利益的行为不可取。

监管有利于形成健康的商业模式和良性的竞争环境,有利于互联网回归创新本心,创新才是互联网发展的原动力,新的模式突破和技术突破将会主导下一阶段互联网行业的新增长。

另一方面,3月的中概股退市风波加速本轮科技股熊市筑底,可以预见未来中概股回归必将加速,港股依然是首选之一。

在经历了流动性收紧、行业监管趋严、宏观经济及消费疲弱、中概股退市风险等多重扰动后,当前头部互联网公司的估值已显著较低,安全边际凸显,拨云见日终有时,互联网公司最差的时候已经过去,未来有望迎来缓慢的估值修复。

具体分行业来看:

电商行业已经在存量时代,更加注重精细化运营。

2021年对于传统电商巨头而言是格外艰难的一年,一方面,互联网监管始于电商,阿里巴巴(09988.HK)反垄断调查拉开平台经济监管的序幕,电商也是涉及政策监管最多的赛道之一;

另一方面,下半年以来,宏观经济尤其是消费面临较大下行压力,相比游戏、泛娱乐等领域,电商受宏观经济的影响更直接。

此外,电商行业的竞争格局逐步恶化,三足鼎立的局面被打破,抖音、快手等短视频平台加码直播电商,美团(03690.HK)等本地生活巨头亦对电商业务跃跃欲试,电商正逐渐成为互联网最卷的赛道之一。

展望2022年,对于传统电商巨头而言,阿里、拼多多活跃买家数逼近9亿大关,未来用户增长必将放缓,存量时代,电商行业的增长将更多回归到留存、复购等方向,在监管大环境下货币化率提升亦不受鼓励,在全新的商业模式突破或者技术突破到来前,传统电商巨头未来增长前景似乎乏善可陈。

另一方面,有别于传统电商平台,直播电商重塑行业人货场,继续维持较高增速,小红书等内容平台的电商化进程进一步加速,在国内互联网红利殆尽和政策监管趋严的大背景下,跨境电商依托中国供应链优势和海外互联网红利,成为备受瞩目的明星赛道。

对于外卖&到店的互联网公司来说,行业竞争格局稳固,建议投资人淡化短期疫情扰动,关注长期增长中枢。

外卖作为劳动密集产业也是政策监管关注的重要赛道,2021年下半年以来,取消二选一、骑手社保、算法取中、服务业纾困等监管措施令投资者对美团的外卖基本盘以及2025年长期经营目标的实现产生担忧。

从竞争格局看,平台反垄断并不会影响美团外卖的领先优势,外卖竞争格局以及用户心智的改变并不是单纯由商户供给端决定的。

从量的角度看,四季度以来美团外卖的单量增速显著下行,但更多是短期疫情的影响。

从价的角度看,服务业纾困的背景也和疫情有关,终究是短期影响或者说以价换量,社保则是一个需要几年时间消化的变量,对长期UE的影响有限。

除非未来三年每年都发生类似2020/2022年如此严重的疫情,否则美团外卖的经营情况终将恢复常态,维持2025年每单利润1元,每天1亿单(85%外卖,15%闪送,外卖单量年复合增速25%)的长期经营目标。

到店酒旅行业受政策监管影响相对较少,但2021年抖音强势入局本地生活也令投资者担心是否会对美团到店酒旅的领先优势产生显著影响。

中信建投研究认为,抖音目前做到店酒旅依然面临很多问题,如实际可用流量有限、超低价团购不可持续、缺乏正规线下地推团队、缺乏类似大众点评或口碑这种权威评价体系等等。

所以抖音短期对美团到店酒旅基本盘的影响非常有限,长期则取决于投入进度。

此外,研报还称,社区电商呈现多业态蓬勃发展,2022年更加注重UE(用户体验)改善。

中国社区电商主要分为两种模式(1P/3P)及四种子运营模式(到店+到家、前置仓、平台+到家、社区团购),虽然不同模式的优缺点都十分明显,但目前中国社区电商仍处于模式探索和高速发展期,市场格局仍未确定,尚未出现一种生鲜电商模式能对其他模式解决方案进行系统性替代,所以目前多种社区电商模式均在蓬勃发展。

对于前置仓赛道,叮咚买菜的领先优势进一步扩大,2021年下半年,叮咚买菜的实现了从规模优先向效率优先兼顾规模的策略转变,四季度上海地区实现UE转正,预计2023-2024年公司利润端有望转正,盈利时间表比此前预期更加乐观。

平台+到家模式本质是外卖商业模式的延伸,万物到家时代,美团闪购、饿了么、京东到家三足鼎立,虽然外卖业务能力禀赋的迁移令美团闪购和饿了么在单量上显著领先京东到家,但京东到家在商超领域具有明显优势,对即时零售行业know-how的理解更为深刻,同时作为一个中立平台,能更好地获取商家信任。

对于社区团购赛道,2021年在政策监管、夏季冷链建设不足等多方面因素影响下,行业增长低于预期,但竞争格局趋于明朗,互联网巨头入场后,行业新老势力交替,市场出清加速,美团和拼多多保持绝对领先优势,淘菜菜超越兴盛优选跻身行业前三,展望2022年,UE减亏将是存量玩家关注的重点。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有