2022年,全球资本市场在不确定性的持续搅动下风起云涌,诸多细节既在情理之中,也在意料之外。

商品期货市场在上半年力压股票市场的出色表现,让CTA策略备受瞩目。尤其是股票策略遭遇股市震荡掣肘之时,独到的“危机阿尔法”优势却持续驱动着CTA策略扬帆起航,跃升为市场的“头部玩家”,合乎情理之中。

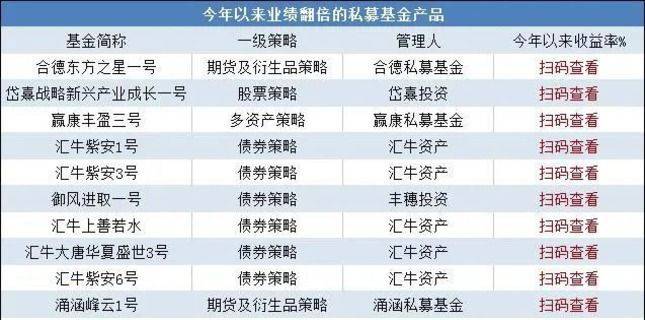

然而出乎大多数人意料的是,在这一方面有突出表现的优质管理人却仍较为稀缺。私募排排网数据显示,截至2022年7月,管理规模在10亿以上、以期货及衍生品策略为核心的60家私募中,今年以来策略收益超过20%的仅有6家,文谛资产正是其中之一。

将时间适当拉长,以三年的周期介入观察,可以更加全面的感受到管理人的内在实力。依据私募排排网数据,文谛资产近三年的收益为***%(截至2022年7月)。【应合规要求,私募基金不能公开展示,文中涉及私募收益数据用***替代。】

常言道,自古英雄乱世出。作为一家深耕量化领域多年的私募机构,文谛资产能够通过震荡市场的高强度检验,斩获优秀业绩并脱颖而出的背后,是多元的策略矩阵、合理的风控布局及专注的投研团队等正能量之间引发“共振”的结果,值得我们深究与探讨。

一体多翼,共筑多维收益来源

众所周知,策略是量化私募实现业绩增长的动力源泉,也是核心竞争力的重要体现。

文谛资产的策略团队组建于2010年,起步于传统的趋势跟踪策略,并不断追求创新,大胆向前,于2012年上线基于CTP的期货自动化交易系统,在实盘交易中反复检验成效。

2016年,文谛资产正式成立,重点聚焦高夏普指数期货策略的研发投产,有效策略的产出效率迅速提升,并藉此步入了发展快车道,后于2017年至2020年间分别上线了沪深300选股策略、CTA策略的场景预测模型以及宏观对冲策略。

至今,文谛资产已有长达12年的行业经验沉淀,其策略也在多轮牛熊转换之间反复完善、持续升华,形成了CTA策略领头,多策略并进的“一体多翼”式量化投研框架。

在策略定位上,文谛资产不局限于单一目标,而是“海纳百川”,遵循多周期分布、多资产配置的思路,旗下的CTA策略、股票策略及宏观对冲三大策略相互依存,以海量的因子和信号共筑多维度收益来源,对长周期下的业绩形成有力支撑。

特别地,对于核心的CTA策略,文谛资产反复进行深度构建,将其细化深造成为多元复合型策略,由趋势跟踪、期货套利、事件驱动三个子策略组成,拓展了策略的普适性,增强了产品的稳定性,相较于传统单一策略框架下的私募产品,尽显多元化优势。

此外,文谛资产还在多个交易频段上进行布局,以适应行情的变化及未来市场的发展。面对近来市场上不断出现的“量化降频”的声音,文谛资产表示:

“高频策略并不一定是量化投资,量化投资也并不必然是高频交易。高夏普比的长周期信号研究难度虽大,却也是测试私募管理人投研能力的试金石。而量化投资的核心仍在于通过大数据及数据分析的手段合理地捕捉投资机会,长周期下要获得稳定的投资收益更多地还是要依靠广泛的策略收益来源,因此在多个交易频段上布局一定是未来量化策略发展的必然结果。”

聚沙成塔,注重回撤与风险控制

除了在锚定收益的策略上“苦练内功”,文谛资产亦尤为注重回撤控制,大大减少过往业绩成果被“侵蚀”的可能,也更能将多来源的收益聚沙成塔。私募排排网数据显示,文谛资产最近三年的回撤为***%。

从最核心的部分看,策略框架的多元化搭建方式令文谛资产的灵活性大增,其中构成策略所需的数量庞大的因子及信号在寻求多层次收益来源的同时,也能将“鸡蛋放在不同的篮子里”,合理地实现风险的分散化。

比如今年6月份,主流的风险因子波动率大增导致市场上的众多CTA产品出现重大回撤,而文谛资产凭借逾十年投研积累形成的海量信号储备,避免了对单类信号的重度依赖,保障了产品的平稳运行。

除因子变动外,对市场风格快速切换的适应程度不足也是近年来市场上部分产品业绩遭遇突然回撤的诱因之一。很显然,不论是投资者还是机构都难以在快速发展的市场中做到“一招鲜,吃遍天”。

面对如此善变的环境,被动承受不如主动出击,文谛资产选择对多种策略的权重进行动态化调整,充分发挥量化私募因时而变的主观能动性,不断剔除拥挤或失效的策略,持续研发新策略,以“新鲜血液”保障本身的“年轻活力”,从而做到在结构上顺应行业趋势,在方向上伴市场同行。

而在聚焦收益最大化并快速发展的同时,重视眼下的风险控制是难能可贵的事。作为机构的重要“防洪”手段,文谛资产的风控体系贯穿事前、事中及事后,尽可能减轻或避免各类突发性风险所导致的不良后果。在事前阶段,每个子策略和资产组合都有对应的风险指标测算;事中阶段,文谛资产自主研发的交易监控台实时监督着所有自动和手动交易;事后阶段,风险日志自动生成于每日清算后,便于分析和把握。

大道至简,从容面对机遇与挑战

所幸我们生于科技飞速发展的时代,PC、AI、大数据等前沿技术的急速进步给了量化投资充分成长的养料,中国证券市场的愈发完善、制度与工具的纵深化发展为量化投资打开了腾飞的空间,国内量化私募的未来潜力毋庸置疑。

可机遇往往伴随着挑战。对比在美股市场头部具有垄断效应的量化交易而言,中国的量化交易仍处于初期发展阶段,一方面预示着广阔的发展空间,另一方面也意味着其还有很长的路要走。尤其是近年来,中国量化领域出现了策略同质化程度升高、策略波动性增大等一系列必须面对且亟需解决的问题,未来之路道阻且长。

文谛资产亦对此有感,表示:“未来,通过简单的单一策略获取可观长期收益的概率越来越低,能否储备足够多元的盈利因子,以求在信噪比更低的市场里自我突破,将是私募管理人最大的挑战。”

对此,文谛资产采用了简单而有效的应对之法,即时刻保持对前沿技术的探索热情。比如,通过与海内外高校保持紧密的深度合作,将某些来自于学术领域的前沿技术大胆应用到量化投资领域,以充分保持自身“先进性”,拥抱难得的发展机遇。

的确,量化交易缘起于前沿技术与金融投资的有机融合,私募管理人除了要聚焦投资本身,也要牢牢握紧住技术这一关键性“武器”,密切关注前沿动向,才能全面激发内在潜力,更进一步迈向量化投资的新纪元。

风险提示

本文所涉的基金管理人、基金经理及笔者的观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com