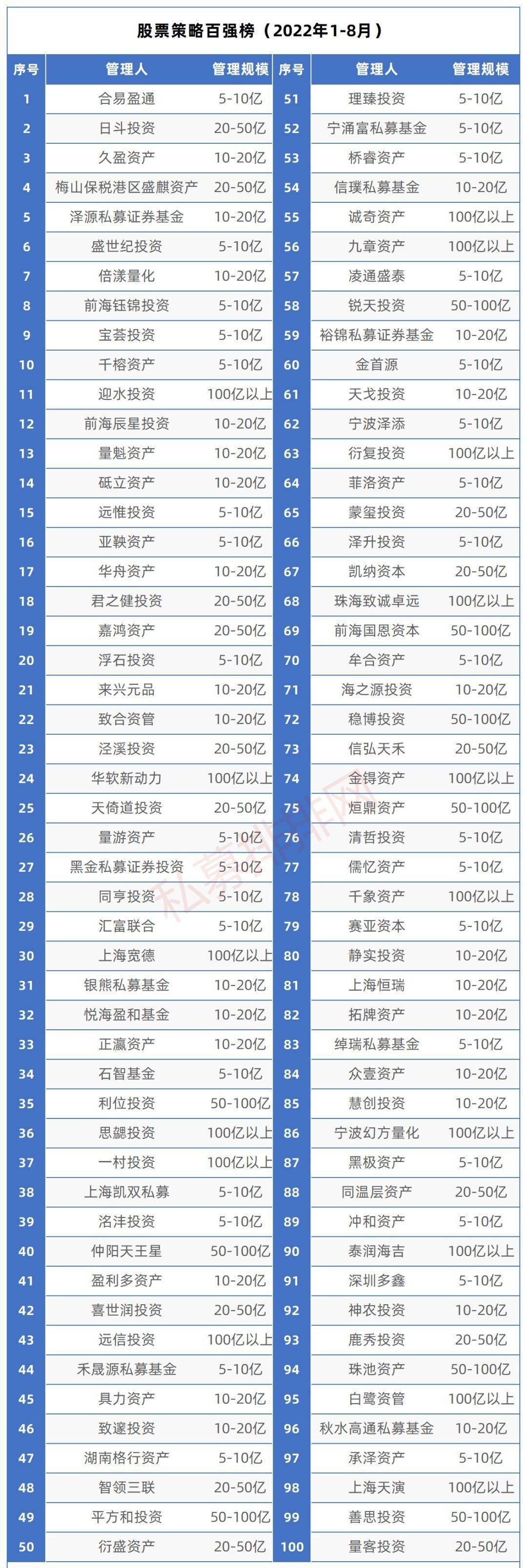

10多年前,“十城千辆节能与新能源汽车示范推广应用工程”正式启动,为我国新能源汽车产业的发展奠定了重要基础。如今,这股新能源之风又瞄向了氢能。随着国家“双碳”战略的推进,作为新能源中最为清洁的能源,氢能产业成为各地追捧的对象,纷纷将之纳入发展规划。特别是在汽车领域,氢燃料电池汽车正以“燎原”之势遍地开花。

氢燃料商用车风口已至

有数据显示,截至2022年7月,我国燃料电池汽车保有量达到10561辆,是全球最多的燃料电池车保有国,车辆运行涉及全国68座城市,示范应用场景逐年丰富,产品的续航能力、环境适应性、经济性等方面均得到大幅提升,批量商业化应用已初具规模。

(资料图)

(资料图)

与国际氢燃料电池汽车路线不同的是,国外以乘用车为主,而我国氢燃料则以商用车为切入点,燃料电池商用车在全球领先,车型也已经从早期单一的大型客车发展到商用车主要车型全覆盖,尤其是在重卡领域,氢燃料重卡风口已至。

从近期氢燃料电池重卡市场上出现了多笔大单可窥见一二,包括一汽解放&重塑集团&轻程物联网1000辆氢燃料电池整车推广与应用战略协议、潍柴氢燃料电池商用车1100辆战略合作签约仪式等。另外,多个示范运营城市群也传出了批量发车的消息,比如,国家燃料电池汽车示范应用上海市第一批车8月初集中发车,一汽解放向上海、山西等地交付共计300辆氢燃料电池车,大运氢燃料重卡批量交付晋南钢铁,格罗夫中极30辆49吨氢能重卡订单首批交付用户,等等。

关于氢燃料商用车,大家众说纷纭。有人认为目前条件还不成熟,氢燃料汽车技术有待突破、基础设施有待完善、使用成本有待降低;也有人认为,经过多年技术研发和经验积累,我们掌握了燃料电池核心零部件自主化技术,燃料电池发动机从零部件到系统实现了快速提质降价,相关企业还需提前抢占新赛道。比如,以前我们很多关键材料和部件严重依赖进口,示范启动后,越来越多的国内企业开始布局这些关键“卡脖子”技术,像电堆、膜电极、双极板、空压机、氢气循环泵、质子交换膜、催化剂、碳纸等领域,已经有一批优秀的企业在布局,而且开始装车配套。

特别是我国在加氢站建设、管理制度流程及支持政策上不断完善,加氢站建设进程加快。截至2022年上半年,全国共建成运营269座加氢站,除甘肃、青海、西藏外其他各省均有分布,总数量位居世界第一。

在不久前举行的2022世界新能源汽车大会上,更是有多位行业专家和企业代表纷纷表示,通过前期的产业发展,我国已经形成涵盖氢能制、储、运、加、用及燃料电池关键核心零部件研发制造各环节的完整生态链,氢能产业已处于规模化前夜,氢燃料商用车已进入快速发展期。

在采访中,青岛圣通华有限公司负责人高勇表示,作为氢燃料重卡的运营方,他们已经实际运营了两三个月了,以从淄博到青岛港集装箱的应用场景为例,氢燃料重卡百公里的氢耗仅为8公斤,在使用成本上基本与柴油车持平。在使用寿命上,潍柴的燃料电池电堆寿命长达30000小时以上,远远高于锂电池,可满足整车全周期使用要求。并且氢燃料重卡对比纯电动重卡优势更加明显,在载货能力上优于纯电卡车,整车满载可以续驶600公里。特别是在节能减排上,氢燃料重卡更符合国家的“双碳”要求,如果按照100辆重卡测算,每年可减少二氧化碳排放13000吨。所以说无论是从成本上还是从寿命上亦或是节碳上,氢燃料商用车都有着无可比拟的优势。

规模化发展仍面临众多挑战

理想很丰满,现实很骨感。上述案例究竟是个例还是惯例?还需时间来验证。

目前来看,氢燃料商用车规模化发展还面临众多挑战,其中氢能保障成为制约当前产业发展的首要问题;其次在政策标准方面,仍需要持续创新并在示范中不断完善,最后形成科学有效的法规及政策体系;最重要的成本依然是道不可逾越的鸿沟,采购成本、加氢成本、后续维修成本等一系列问题依然还是个未知数。

那么,氢燃料商用车会是下一个主战场吗?我们期待着。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com