耶鲁大学首席投资官大卫·斯文森曾经表示,大约90%的投资收益率变动源于资产配置,只有约10%是由择时交易和证券选择带来的。当市场环境大幅震荡或下跌时,得益于较为灵活的资产配置方式,在私募市场宏观策略总能脱颖而出。

宏观策略的代表全天候策略就是桥水基金的创始人RayDalio 在1996年提出的一种全新的投资哲学。它融合了宏观经济预判、资产类别选择以及组合风险管理这三大领域,是一套完整的资产管理体系。

在众多的宏观策略私募机构中,宁水资本便是一家专注于宏观策略研究,主要投资于股票、商品、债券类资产及其衍生品的全天候策略“绩优”私募。秉持“宁静致远(宏观价值)·静水流深(量化增强)”的投资及企业管理理念,依托宏观对冲、价值挖掘、量化交易,致力于成为全国领先的宏观策略资产管理公司。

多元化大类资产配置,穿越牛熊

宁水资本成立于2015年,经过两年的资金试运行,建立了完善的宏观大类资产配置研究体系和交易风控模型。于2017年获得私募基金管理人牌照,并筹备发布首批基金,布局股票、商品、债券三大类市场。

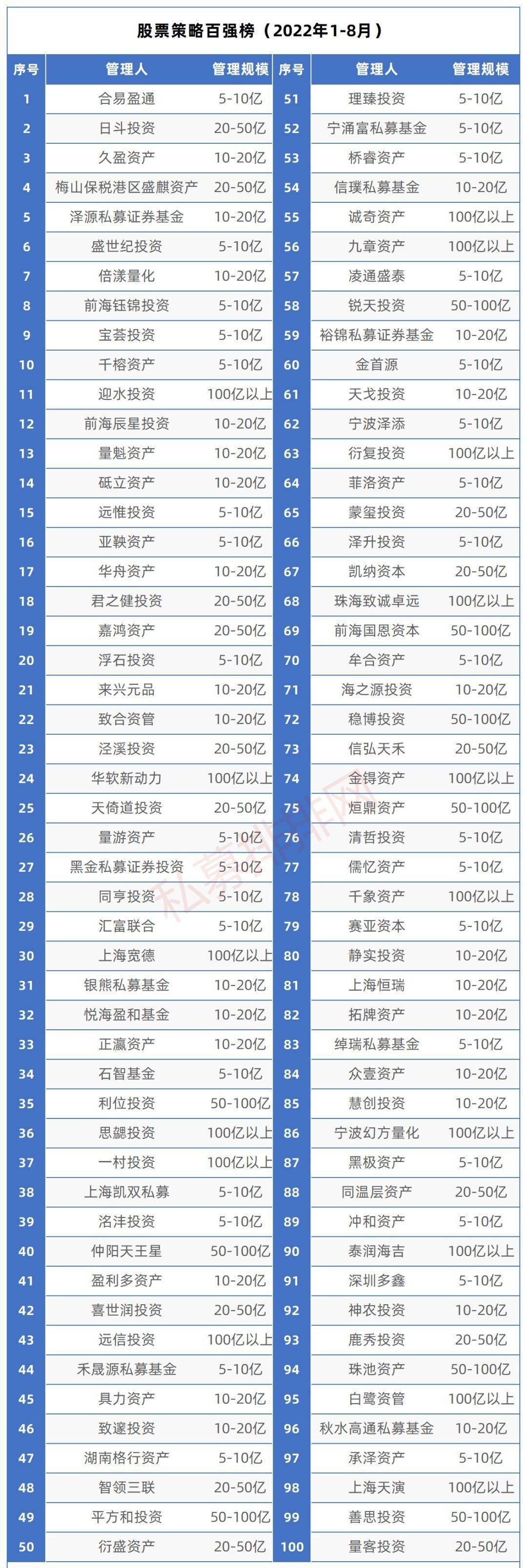

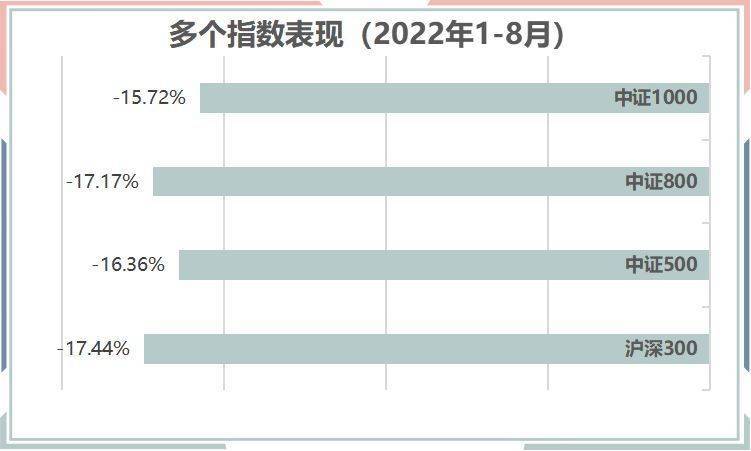

经历多年的沉淀,宁水资本已经建立了成熟的投研体系,经受了市场牛熊的考验,尤其在2018年面对严峻的海内外宏观经济形势,在主流宽基指数下跌超过25%的大背景下,宁水资本依然取得了不错的回报率。私募排排网数据显示,截至9月19日,宁水资本成立以来产品综合年化收益率达***%。【应合规要求,私募基金不能公开展示,文中涉及私募收益数据用***替代。】

(注:数据来源:私募排排网。以上数据为管理人多只产品的综合业绩,不代表任一单只产品的业绩表现或保证。且排排网财富无法确保全部净值经托管复核,请投资者谨慎参考。基金的过往业绩不代表其未来表现,基金管理人管理的其他基金业绩不代表对基金业绩表现的保证。)

过往长期较稳的超额回报也离不开其独特的投资理念。宁水资本的投资理念主要有三点:

一是分散投资,平衡风险。投资市场最大的确定性是其潜藏的不确定性,不怕一万,就怕万一。通过相对分散的投资,可以弱化单一市场系统性风险,避免单一市场暴涨暴跌对产品净值产生的过大波动。

二是把握宏观,顺势而为。通过把握宏观轮动,判断现在所处的经济周期、信贷周期等,以及未来宏观经济发展的大趋势。合理布局适应当前及未来宏观环境的大类资产及行业,顺应经济发展的大趋势,以期获得市场平均收益水平之上的超额收益。

三是逆向投资,相信价值。巴菲特曾说过,别人恐惧我贪婪,别人贪婪我恐惧。逆向投资可以带来超额回报,而逆向投资的核心在于理解各类资产的合理价值及安全边际。通过系统客观的估值分析,提前布局安全边际较高的资产,以时间换空间带来长期的超额回报。

在团队方面,宁水资本的核心成员基本均有10年以上的宏观研究经验,其投研团队分为了宏观国债组、宏观股票组、宏观商品组,各个小组都会有相应的基金经理牵头,带领各板块研究员去做深入的中微观研究。

国债组由邓飞负责。邓飞毕业于厦门大学金融工程专业,是宁水资本创始人及策略核心制定者,具备十年以上的银行资金部门从业经验,最高曾管理超400亿债券交易头寸。其拥有17年的宏观交易理论和实战经验,擅长使用各类金融及衍生品工具,致力于国内外经济政治环境分析,通过大类资产配置,获取中长期机会。

股票组由陈昭斌负责。陈昭斌为伦敦大学硕士,从事投资超10年,对宏观经济有深入研究,熟悉股票、期货及其他金融衍生品策略研究与制定,擅长宏观自上而下,把握周期轮动。其曾担任北京电视台《财经频道》客座嘉宾。

商品组由柯晓弟负责。柯晓弟毕业于厦门大学,从事国内外股票、期货及其它金融衍生品交易超10年。其擅长宏观自上而下策略研究、量化交易模型构建,先后在加拿大SW、美国WTS任交易经理,在富时资产任风控总监。

立足于宏观研究,获取Alpha+Beta收益

在核心投资方法上,宁水资本首先是通过自上而下的宏观研究体系,基于对经济周期、信贷周期、海内外货币政策以及各大类资产未来潜在的收益风险比等宏观多因子分析,确立每个阶段较为合理的股票、债券、商品以及其它金融衍生品的资产配置,获取大类资产轮动的Beta收益。

其次,在做完大类资产配置之后,中微观层面,宁水资本会针对每类资产立足于基本面研究,去选取布局能带来显著Alpha收益的标的。内部研究团队之外,宁水资本目前也与超过20家以上的卖方研究机构具有紧密的合作,形成了内研为主外研为辅的研究体系。

最后,宁水资本通过自主研发的量化程序化交易系统,去赚取持仓品种的波动差价,经过多年的迭代优化,当前宁水资本的量化系统已经能获取相对稳定的波动性差价,也为产品收益带来了较好的辅助增厚效果。

目前宁水资本的产品线主要分为两大类,一是宏观策略产品,主要基于宏观经济周期研究,均衡配置股票、商品、国债三大类资产。宏观策略产品的特点是投资范围广、分散度高、系统风险较小、收益预期与回撤较小。

二是主题基金型产品,主要是布局中长期看好的一些品种或者赛道,投向单一品种或板块,跟踪品种指数获取趋势收益及波动收益。该产品特点是被动跟踪单一品种或板块指数,收益预期及风险较高。例如,宁水资本长期比较看好的国债、元宇宙、新能源、北交所等板块。

长期多配国债,价格具备上涨动能

近些年,随着金融市场的发展,金融衍生品也成为市场中重要的一环。作为一切资产价格的基石,利率市场更是牵一发而动全身。无论是对金融市场还是对实体经济来说,利率风险的管理都尤为重要。因此,国债期货作为一种高级的金融衍生工具也成了重要的避险工具和资产配置方式。

国债期货是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。它必须在指定的交易场所(常为期货交易所)进行,是一种规范化的交易,不允许在场外或私下里进行交易,常见的国债期货合约为:10年期、5年期、2年期。

在国债策略方面,宁水资本主要布局的品种是国债期货,主要交易品种包括二债、五债、十债,该策略主要通过持有国债期货去获取债券价格涨跌的中长期趋势性收益。

宁水资本的多位核心基金经理,原本就是从事债券现券交易,具备十年以上银行资金部门从业经验,最高曾管理超400亿债券交易头寸,拥有丰富的债券投资交易理论以及实战经验。

长期多配国债的逻辑,主要有一下几点:

一是人口周期影响利率,而青年/中年人口比例与利率之间普遍具有正相关关系,当前我国老龄化加剧,利率长期倾向于走低。

二是中国实体经济部门的宏观杠杆率总体保持上升趋势,十年内从110%到270%,更高的债务水平意味着每年全社会的利息支付和本金偿付的压力更大,因此高宏观杠杆率长期来看会压制利率上限。

三是我国GDP增速呈现下行趋势,国内潜在经济增速长期下行压力大,而经济下行压力往往驱动货币宽松、利率下降。

四是中国的债券在全球范围内有比较强的投资价值(政治稳定、经济稳定、债券市场开放程度提高、可作为配置工具)。从中长期来看,中国金融市场还是持续对外开放,全球投资者也需要配置中国资产,外资投资中国债券市场的长期趋势不会改变,因此利率长期看有下行空间,国债价格也具备长期上涨动能。(利率和国债期货是负相关关系,利率下行,国债价格上涨)

未来行情不悲观,沙里淘金好时机

对于接下来的两个月,宁水资本对整个资本市场仍然有独特的看法,将充分发挥自身的投研优势,深度挖掘市场的潜在机遇。

从2022年上半年年报来看,能源、半导体、医疗、银行等行业的净利润增速居前,消费者服务、地产、软件、媒体、零售等行业的净利润出现较大幅度的下滑。上游净利润增速同比提升至64%,而中游和下游分别下滑至-9.6%和-13.9%,分化进一步加大。

上游煤炭、石油石化,中游电力设备及新能源净利润增速同比继续提升,消费行业盈利水平受疫情影响明显。经济动量重新走弱,在疫情反复影响下,国内需求端仍显相对疲软,稳增长政策力度仍需要进一步提升。稳增长压力下货币政策总量仍有望维持合理充裕,资金面仍将维持宽松水平,市场利率将会持续维持低位,国债仍然处于多头态势。

A股市场面临诸多的不确定性,未来两个月可能处于相对平淡的状态,但中报披露完毕之后也是沙里淘金的好时机,可以不断优化投资组合,宁水资本表示,他们看好硬科技、高端制造、元宇宙、新能源、还有低估值高分红的公司。

商品方面,国际天然气价格的再度暴涨支撑原油价格,但当前原油对商品的价格支撑有所弱化,相反,如若原油价格重心下移,对商品估值的压力可能会更大。宁水资本认为,未来一段时间海外侧将重点关注美欧经济、通胀和利率能否顺利见顶并呈趋势性回落,而国内侧则重点关注当前货币宽松的环境能否有效向信贷市场传导,以及下半年的经济指标表现情况。

风险提示

本文所涉的基金管理人及基金经理的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本资料涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况做出投资决策,对投资决策自负盈亏。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com