虽然,随着汽车行业芯片和零部件短缺等问题的不断缓解,6月全球轻型车市场销量的同比终于再次转正,迎来0.4%的微增,但这其中的幸运儿却不包括作为全球第二大单一市场的美国。

由于汽车制造商和供应商们的生产仍受到芯片供应不足等因素的影响,7月美国轻型车销量继续走跌,成为2021年8月以来该市场连续下跌的第12个月。

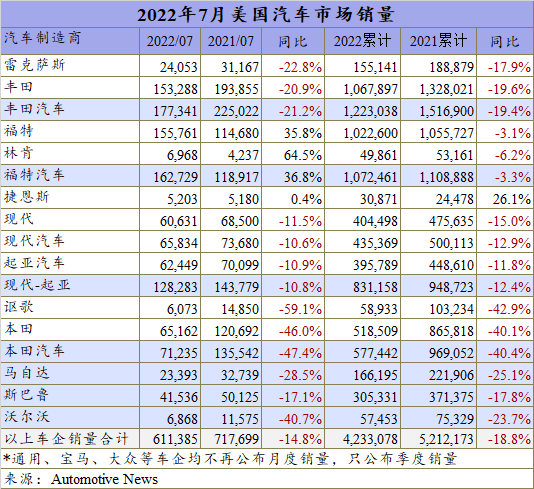

LMC Automotive表示,7月美国轻型车的零售销量已连续第3个月保持在100万以下,以季节性调整年化销售速率SAAR衡量为1330万辆,略高于6月的1322万辆。同比方面,LMC、JD Power、Cox Automotive和TrueCar预测跌幅在9.2%至13%范围内,其中LMC认为在12%左右。

而从今年前7个月的总体情况来看,LMC指出SAAR约为1370万辆,因此其也将对2022年全年的预期由6月的1430万辆再次下调至1400万辆。需要注意的是,今年初,大部分机构都认为今年美国市场会迎来微增,预估销量在1540万辆至1550万辆之间。接连的下调意味着,行业机构们对今年美国车市的走势越发悲观,已普遍认定负增长的结局。

福特连续两个月大幅增长

的确,尽管部分行业分析师和美国车企的高管表示,因全球芯片供应已逐渐好转,未来几个月的新车库存可能会随之得到改善,但同时也有人表示对此表示担忧,毕竟此前也曾普遍认为上半年芯片短缺就会得到解决。

从公布具体销量的数家车企表现来看,情况也确实不容乐观。

在7家车企中,仅福特汽车一家同比为正,增幅为36.8%。这是继6月之后,福特连续第二个月实现正增长。在连续两个月大幅增长超过30%后,福特今年前7个月的跌幅也收窄至3.3%。

而福特能逆市增长,主要是因为去年6月起就开始面临严重的缺芯,出现大幅减产甚至停产,仅上半年就造成超过3.5万辆的损失,使得今年的对比基数较低。当然,今年Mustang Mach-E、Bronco、Bronco Sport和Maverick等新车型提供了较大增量,也是福特重回增长轨道的重要原因之一。

更令人欣喜的是,福特表示,几周前已重新开始接收F-150和Transit的零售订单,8月初Bronco Sport、Edge、Explorer和Ranger也再次接单,由此可知目前供应链或许真的有所改善,接下来其销量可能还会继续回升。

在另外6家车企中,本田汽车和马自达虽依旧大幅走跌,但环比来看两者的跌幅均有明显收窄。

对此本田汽车官方称,即便供应链和物流继续受限,然而得益于强劲的市场需求,7月旗下的本田和讴歌品牌都表现出极高的周转率。

本田还透露,“所有处于生产线上的车型都已预售给消费者”。至于马自达,虽然7月仍下跌28.5%,但实际上这是5月以来其销量首次冲上2万辆,而且实际上库存情况也略好于本田,截止7月还有6,868辆库存车,相当于6天的供应量。

日韩复苏困难重重

再从其他车企来看,当上述车企跌幅有所好转时,也有部分车企跌幅仍继续扩大。其中,体量最大的丰田汽车和整体市场一样迎来12连跌,跌幅依旧达到21.2%,旗下多款畅销车型均出现较大跌幅,比如汉兰达49.2%、卡罗拉29.4%、凯美瑞23.8%,只有Tacoma和Tundra两款皮卡分别增长1.4%和66.0%。

众所周知,因芯片紧缺和中国疫情导致的零部件运输受阻,今年上半年丰田在全球的产量一直难以达到预期目标,尤其是日本本土和北美地区生产的高端车型需要更多芯片,产能更是受到限制。

同时,丰田表示,截止7月旗下库存车辆为104,790辆,其中有14,258辆在经销商处,90,532辆在港口或在运输途中,而这些车仅相当于16天的供应量。由此来看,目前丰田的供应链还处于较为困难的境地。

尽管,7月已是旗下的豪华品牌捷恩斯连续增长的第20个月份,同时现代和起亚旗下普混和插混车型销量也分别同比增长12%和86%,但由于体量较小,并不能弥补两者传统燃油车销量走跌造成的损失,因此7月现代-起亚集团跌幅再次扩大至两位数,为10.8%。

斯巴鲁更为惨烈,在6月好不容易结束12个月的连跌之后,7月旋即再次下跌,且跌幅达到17.1%,旗下只有Crosstrek、Impreza和WRX/STI这3款车的同比为正。

显然,对本田、马自达、丰田和现代-起亚乃至大多数美国市场的车企来说,目前低库存都是他们亟待解决的难题。LMC和JD Power也表示,7 月可能是美国零售库存连续低于900,000辆的第9个月。

其中,日系和韩系车企的处境尤为困难,因为他们对中国的供应链依赖程度较高,而后者国内的疫情仍在零星爆发,零部件的生产和运输也依旧受到影响,因此今年下半年相关车企的库存都难以恢复。

相比之下,美国本土车企们的“苦日子”似乎已经过去了。7月底,通用汽车的库存预计可保证39天的供应链,远远高于去年同期的22天,福特也有40天的供应量,略高于去年同期的36天,Stellantis更是能达到45天。

整体来看,虽然当前经济和消费者信心低迷,贷款利率、汽油价格和汽车售价的上涨等很多不利因素都阻碍着美国车市的复苏,但最关键的因素依旧是供应链短缺,并且对大多数车企而言几乎没有任何迹象表明这一问题能快速得到解决。因此,短期内美国汽车市场仍将维持负增长的走势。(康琴)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com