红周刊 特约 | 周超仁

存贷款利率出现不对称性下降,贷款利率实际降幅高于存款利率,使得银行板块净息差承压。叠加“提前还房贷”,银行股长期收益将面临巨大不确定性。

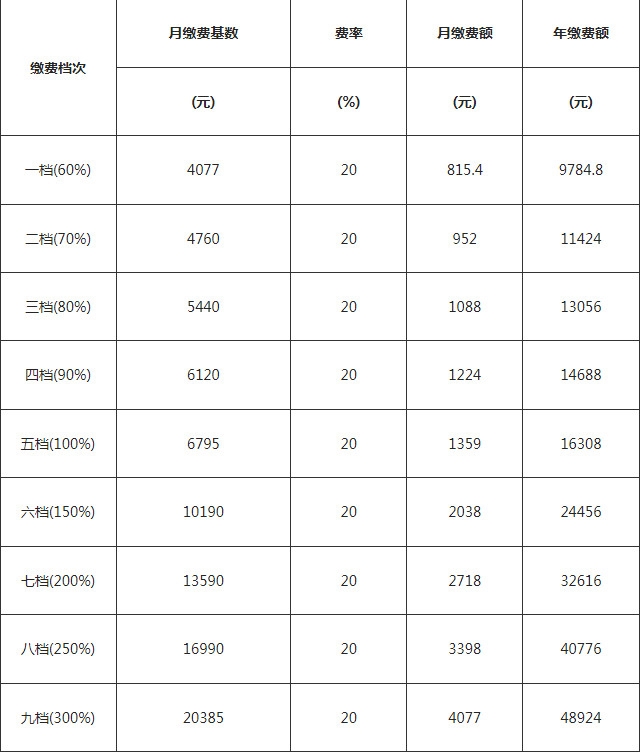

(资料图片)

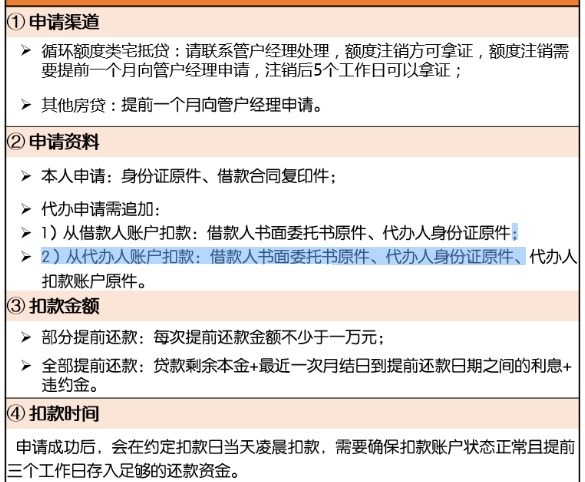

(资料图片)

近日,“提前还房贷”挤上热搜。事实上,在降息降准的大背景下,自2022年8月以来,“提前还房贷”就成了贷款人心头仅次防疫的头等大事。甚至还因需线下预约排队还贷款,引发一波关注高潮。兔年春节后,市场上提前还房贷的人数持续增长。优质客户怎么啦?“提前还房贷”如果成规模化、持续化,将会对银行业造成怎样影响?银行股长短期投资风险又如何?

多种因素叠加

促使客户提前还房贷

金融市场的公平交易利润,一个是来自信息差,一个是来自预期差,以及一个有效的交易市场。在这种市场环境中,作为理性的经济个体,根据市场情况、对个人的资产负债表进行调节管理,尤为正常,“提前还房贷”本质上是民众对于未来不确定性的防御性反应。

笔者认为,造成目前提前还房贷的主要因素,一是借款购房者对未来收入预期的改变;二是近期提前还贷的收益远远覆盖违约的机会成本;三是两次降准的大背景下,携带交易、政策套利盛行。

首先,预期决定市场主体未来消费和投资行为。众所周知,目前我国经济发展总体面临需求收缩、供给冲击、预期转弱三重压力。在三年疫情等因素的波及下,客户对未来的收入预期转趋保守,我国居民收入感受指数和收入信心指数均处在低位状态,中国人民银行近期进行的城镇储户问卷调查显示,23.3%的居民认为收入“减少”,比上季增加5.2个百分点,45.6%的居民认为“形势严峻,就业难”或“看不准”。

其次,提前还贷的收益远远大于违约的机会成本。数据显示,2022年12月新发放的个人住房贷款利率全国平均为4.26%,较2021年12月下降1.37个百分点,已达到2008年有统计以来的最低水平。近期,多地首套房贷款利率甚至进一步下降,部分已降至3.8%、3.7%。此前6%-7%的房贷利率和现在4%以下的新增房贷利率相差很大。在这种情况下,抵押贷款合约利率和市场现行贷款利率之间的差额是促进客户再融资的动力。也就是说,当其中的利差越大,客户发生提前还款的可能性越大。作为理性的经济个体,选择违约,也是一种“精打细算”的“聪明钱”行为。只要存量房贷不降低,未来几个月提前还款或会继续明显增加。

此外,两次降准的大背景下,携带交易盛行,提前还贷进行资金套利。2022年,人民银行两次降准,为实体经济提供超1万亿元长期流动性,其目的是推动降低企业综合融资成本和个人消费成本,降低微观商事主体的债务负担,增加居民消费和企业投资能力。不少银行藉此借东风,纷纷推出各式各样的贷款产品,如消费贷低至4%以下,如某银行的宅抵贷4.1%,等等,吸引客户通过各种手段去银行融资获取成本更低的资金,从而将此前6%-7%的高房贷利率置换出来。这给市场创造了携带交易的机会。

提前还贷银行“受伤”

银行板块净息差承压

作为银行收益优质来源,房贷一直颇受青睐。笔者认为,“提前还房贷”潮将给中国银行业带来“三重山”。

第一重山,提前还贷会影响银行的资产结构。从某种意义上讲,资产负债管理就是银行所做的全部事情。但是,提前还贷,依然会给银行资产负债管理带来困惑。因为,个人住房抵押贷款是银行的优质核心资产项目,是建立在银行吸收客户存款这一负债项目基础上的。客户提前偿还房贷,银行资产负债表上的长期资产减少,改变银行的资产结构,银行需要花费一定的时间成本、资金成本、人力成本重新进行资产配置。毫无疑问,这些都会影响银行的收益。

第二重山,提前还贷会增加银行的再投资风险。银行有其自身的资金运用计划,个人住房抵押贷款作为长期投资,资产收益率确定,风险较低。如果市场利率降低,在客户提前还款时,银行只有将这些资金再重新投资,但是新项目的利率有可能会比较低,这时的风险,就是提前还款给银行带来的再投资风险。当利率下降时,银行的再投资风险也会凸显出来。

第三重山,提前还贷会减少银行的个人住房贷款利息收入。众所周知,客户提前还款,银行计息的贷款资金减少,银行的利息收入就会减少。在前述情况下,即使有违约金等“损益”,提前还款依然越来越成为理性经济个体的选择。尽管部分商业银行推出了一定的期限限制等,但客户提前还款的申请还在持续。在这种状况下,个人住房贷款利息的减少成为必然。

有关数据显示(见附表),2022年末,个人住房贷款余额38.8万亿元,同比增长1.25%,增速比上年末低10个百分点。做一个粗略的匡算,假设全部客户偿还个人住房贷款余额的10%,将会提前偿还3.88万亿元;以利差2%计算,那么银行利息收入的减少将会是一个天文数字。

如果通过银行贷款系统计算,且提前还款的时间越早,银行的预期利息损失越多。

在稳增长的环境下,2022年银行业加大对实体经济支持力度,存贷款利率出现不对称性下降,贷款利率实际降幅高于存款利率,使得银行板块净息差承压。

就未来趋势看,在国内经济出现实质性复苏之前,银行板块的净息差很难扭转下滑趋势。目前,个人住房贷款客户提前还贷此起彼伏,已有银行出招“限还”,贷款者则推出“提前还贷攻略”,无疑使银行业雪上加霜,如果愈演愈烈,银行股长期收益将面临巨大不确定性。

(本文已刊发于2月11日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场。)

Copyright @ 1999-2020 m.shbiz.com.cn All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com