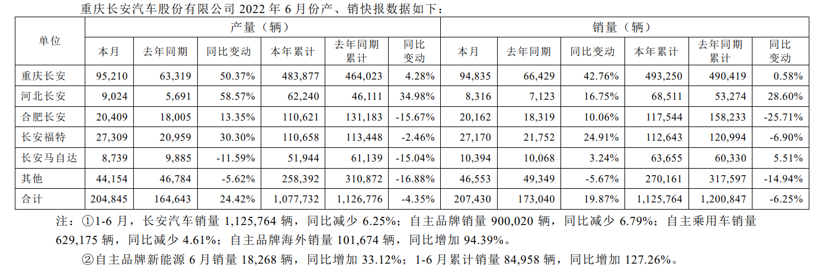

2022年上半年对于国内汽车产业而言,可谓“意外”不断,疫情突然大面积蔓延、原材料涨价等诸多不利因素给车企及供应链企业带来较大冲击。此外,还有诸多新看点,如自主市占率攀升、造车新势力洗牌、理想L9爆红、讴歌官宣退市等。具体情况如何,一起来看下。

一、

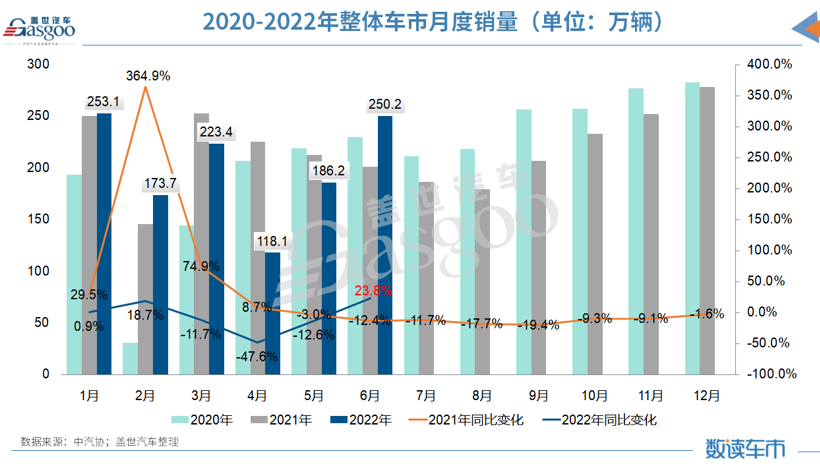

2022年春节过后,国内新冠肺炎疫情呈现多点散发态势,到了3-4月态势更为严峻,这导致汽车产销均受到较大冲击。

受此影响,上半年我国汽车产销总体呈现“U型”走势:即1-2月开局良好,产销稳定增长;3月中下旬受疫情影响快速下滑,并在3-5月损失销量约100万辆,6月全面恢复并明显增长。数据显示,1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%。

尽管整体销量有所下滑,但部分细分领域如乘用车尤其是新能源汽车还是取得了不错的表现。中汽协统计显示,上半年,我国乘用车产销分别完成1043.4万辆和1035.5万辆,同比分别增长6.0%和3.4%。从市场表现看,5月底以来国家和地方政府相继出台了一系列强有力的刺激消费政策,为快速促进消费信心的恢复和提升均提供了明显支撑。

此外,新能源汽车依然不负众望,上半年产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。

二、“断供”引发连锁效应,上海地区“江湖地位”凸显

众所周知,上海地区作为上半年国内疫情中的“重灾区”,封控近两月。除了上海当地车企受影响外,因核心供应链企业“断供”,引发了国内车圈系列连锁效应。4月中旬,小鹏汽车董事长何小鹏抛出的“停产论”瞬间引爆舆论。

图片来源:网络

相对于于2020年的湖北,此次上海疫情引发的“断供”影响更为严重。

首先,包括上海在内的长三角地区是国内核心汽车零部件企业密集地。中国汽车技术研究中心的研究报告显示,发动机、变速器、动力电池、驱动电机、电池控制系统、减速器等关键汽车零部件供应商中,位于长三角的企业占比均接近或超过50%。

其次,上海是国内外零部件巨头的盘踞之地。博世、ZF、麦格纳、大陆集团、法雷奥、德纳、博格华纳、佛吉亚、博泽、马勒等国际巨头均在上海设立总部和研发生产基地,这些企业与国内大多车企均有一定配套关系。

此外,上海还是国内集成电路产业第一重镇,产业规模在全国占比达1/4重点企业达700余家。诸多芯片龙头企业如中芯国际、华虹集团等大本营均在上海,台积电在松江郊区也有一家大型半导体工厂。

为此,上海汽车产业链对于全国而言可谓牵一发而动全身。不仅如此,从2021年产销数据看,上海地区汽车产量占据全国总量约1/10,新车累计销量位居全国第一,国内几乎所有汽车品牌在此均有所布局。由此可以看出,上海汽车产业的“江湖地位”有多重。

三

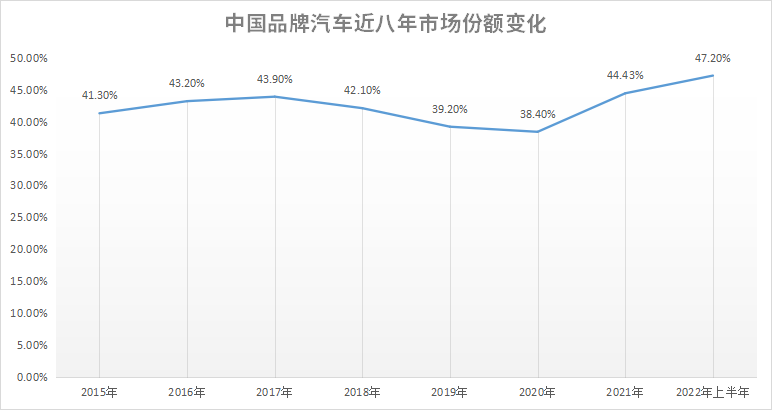

数据显示,今年上半年,中国品牌乘用车合计销量达489.1万辆,同比增长16.5%,远高于乘用车市场整体增幅(3.4%)。从市占率看,半年内中国品牌乘用车一度突破50%红线。

究其原因,与疫情有一定关系。3月疫情爆发的三个月内,中国品牌乘用车市占率有短暂暴增。4月达到迄今为止的最高点57%,首次突破50%红线。4月下旬起,随着长春、上海等地推动复工复产,合资车企产销开始反弹,中国品牌乘用车市占率到6月已回落至44.8%。

不过,从近两年中国品牌发展来看,市占率提升也在常理之中。部分车企如比亚迪发展迅猛,这当中除了与自主品牌产品力提升有关外,新能源车的高飞猛涨也起到了重要推动。数据显示,比亚迪上半年累计销量突破60万辆,广汽埃安也突破10万辆。目前,中国品牌乘用车中新能源占比高达39.8%,远高于整体市占率。

中汽协表示,在产业变革之际,中国品牌乘用车企业抢抓发展机遇,全面推动品牌向上发展战略,进一步缩小了与国外优势汽车企业之间的差距。另外,对年轻消费者需求的精准把握,加上本土供应链优势,中国品牌抢占了更多机会。

四、整车“涨声”响起

今年开年,一大批新能源车企顶不住新能源汽车成本上涨的压力纷纷宣布涨价,据盖世汽车不完全统计,仅一季度国内就有近20家车企40余款电动车宣布涨价,其中A00-A0级的微小型电动车相对其它车身级别涨价幅度最大。

盖世汽车研究院分析师指出,今年动力电池上游原材料价格持续出现大幅上扬态势,截至一季度末,碳酸铁锂、三元动力电池的成本相比2020年分别上涨了42%和27%。动力电池原材料涨价叠加补贴退坡和疫情带来的供应链紧缺等因素,是促使新能源汽车涨价的直接因素。

另在消费者对新能源车型涨价习以为常的情况下,4月初燃油车也加入了涨价的行列,最先宣布涨价的品牌有奔驰、宝马和长城汽车旗下的魏牌等。其中,宝马旗下有宝马3系、X3、X4等五款车型加入涨价的行列,价格上涨幅度为1600-11000元不等,而梅赛德斯-奔驰的涨价车型涵盖迈巴赫、AMG等多个子品牌的多款车型,涨价幅度从1000元到12.1万元不等。

五、车辆购置税优惠政策再“救市”

为提振车市,4月下旬开始,国家及地方近期纷纷出台相关政策来刺激消费,当中包括放宽汽车限购、减征购置税、真金白银补贴、摇号抽奖等。

5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,公告称,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

图片来源:财政部

在此之前,车辆购置税优惠政策曾于2009年和2015年两次“救市”,都获得了良好效果。正是得益于2009年的购置税优惠政策出台,我国车市当年首次超越美国,成为全球第一大新车市场。自此以后,我国汽车市场连续13年保持全球第一。业内普遍认为,购置税优惠政策是提振国内车市的高效助推器。

六、

7月1日,造车新势力纷纷公布了6月交付情况,小鹏、哪吒、理想、蔚来和零跑5家造车新势力首次均实现交付过万辆,为“意外”不断的2022年上半年画上了一个精彩的休止符。

伴随6月交付量出炉,新势力半年考的表现也一目了然。在累计交付量上,小鹏、哪吒、理想分列前三,累计交付量均超过6万辆。零跑和蔚来分列第四、第五,累计交付量均处在5万辆级别。

零跑上半年的市场表现是新势力中同比增幅最大的,这主要在于去年同期零跑交付基数较低,以及今年产品阵营的扩充。除零跑T03在10万元以下小车市场中取胜以外,零跑C11的市场表现也在提升,助推零跑迈进了10万辆交付大关。

此外,理想L9的爆红也成为造车新势力企业中的亮点。上半年,理想L9层层剧透透着实让其赚足了眼球。6月21日,新车上市并开启预订,定位为专为家庭打造的智能旗舰SUV,全国统一零售价格45.98万元。据悉,L9开启预定后的72小时,支付5000元的预订用户超过30000。

七、宝沃破产清算

几经易手之后,号称德国品质的宝沃汽车最终还是没能在中国市场上保全自己。

4月22日,北汽福田发公告表示,北京市第一中级人民法院已经裁定受理北京宝沃的破产清算申请。同时,北京市第一中级人民法院公布了受理以上申请的原因,北京宝沃不能清偿到期债务,且审计报告显示其资产不足以偿付全部负债,北京宝沃属于破产适格主体,已具备破产原因,故对北京宝沃的破产清算申请,本院应予受理。从在国内被复活到破产清算,短短6、7年间,宝沃这个曾自诩为“德系四强BBBA”的汽车品牌,看起来马上就要再走一遍退市的流程了。

图片来源:北汽福田公告截图

相关资料显示,1919年卡尔·宝沃(Carl Borgward)在德国不莱梅创建了宝沃汽车,最初的几十年,宝沃汽车的整体发展相当不错,并在上世纪50年代末期达成了属于自己的巅峰时刻,曾是德国第三大汽车制造商。不过辉煌期并没有持续太久,该品牌在1961年正式宣布破产。

2015年的日内瓦车展上,宝沃高调宣布正式复出,随后的法兰克福车展上,宝沃很快就推出了“复活”后的首款车型BX7。在国际市场上刷足了存在感之后,复活宝沃汽车的幕后金主也浮出了水面,来自中国的商用车企业北汽福田宣布,早在2014年就斥资500万欧元正式收购了宝沃汽车。

有了德系品牌的加持,一直都在寻求重构业务结构的北汽福田迅速行动了起来。通过宝沃汽车,北汽福田终于找到了进军乘用车市场的突破口,2016年北京宝沃汽车股份有限公司正式成立,并在国内市场上投放了第一款产品——BX7,后续又带来了BX5、BX6等车型。

从市场表现上看,虽然没有出现过太大的市场爆发,但品牌发布后的最初几年,北京宝沃交出的市场数据还算不错。2019年巅峰时期的年销量曾超过4.5万辆,但进入2020年之后,北京宝沃销量开始直线暴跌,2020年和2021年连续两年年销量不足万辆,生存逐步艰难。

宝沃汽车走上了破产清算的老路,这样的结局对于今后的国内汽车市场也是一个警示,所有的合作和收购都应该以产生协同效应为前提,需要寻求技术和优势资源上的互补。汽车制造业没有太多一蹴而就的戏码,期待着通过收购一些海外商标走捷径的路线,并不可取。

八、讴歌将退出中国市场

4月,广汽本田在官网发布消息称,为进一步促进电动化战略落地,广汽本田将充分整合广汽Acura(讴歌)品牌资源,加入到电动化事业中。2023年起,广汽本田将不再生产及销售广汽讴歌品牌的现有产品。这也意味着,从2023年起,讴歌品牌将正式退出中国市场。

资料显示,讴歌是本田汽车旗下的高端汽车品牌,于1986年在美国创立。2006年讴歌品牌诞生20周年之际,宣布进入中国市场。

不过,讴歌在华的市场表现并不尽如人意。数据显示,2016年至2021年,讴歌汽车的每年年销量仅在万辆左右徘徊,即使是2017年的高光时刻,年销量也不足2万辆。

惨淡的销量,较低的知名度,无竞争的产品,是讴歌未能继续留在中国豪华车市场的主要原因。

盖世汽车研究院资深分析师认为,讴歌落入如此境地,与其在中国市场品牌定位不清晰有关。相比其他细分市场,豪华车市场的用户更为看重品牌的影响力,这是讴歌的最大短板。此外,讴歌过慢的更新迭代速度,加剧了其与竞争对手的差距,并无法满足消费结构升级下的换购需求。

仅0.1%的市占率,或让讴歌的退市官宣变得无足轻重。不过对于还想再搏一把的边缘豪华品牌来说,是一个示警。对于同样处境堪忧的豪华品牌,要想改变自身现状,关键还是要找准定位,并在品牌影响力不占优势的情况下,积极打造核心产品力。(任慧娟)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com