今年第一季度,尽管半导体和其他零部件短缺阻碍了汽车行业的发展,但特斯拉仍然交付了创纪录的销量,凭借更高的车辆定价,该公司第一季度净利和营收仍然实现大幅增长。

特斯拉第一季度财报数据;图片来源:特斯拉

财报概况:营收净利大幅增长,“战备资金”不断增加

具体来看,在供应链瓶颈的背景下,特斯拉第一季度仍然生产了逾30.5万辆汽车,交付了超过31万辆汽车。得益于强劲的汽车销量,特斯拉第一季度总营收为187.6亿美元,同比大增81%,高出华尔街预期约10亿美元;毛利润为54.6亿美元,同比涨幅高达147%,毛利率为29.1%;调整后息税折旧摊销前利润为50.23亿美元,同比大涨173%;按美国通用会计准则,营业利润为36亿美元,同比暴涨507%,营业利润率为19.2%;归属于普通股东的净利润为33.2亿美元,同比增幅高达658%;归属于普通股东的每股收益为2.86美元,同比涨幅高达633%;自由现金流高达22.3亿美元 。

其中,特斯拉汽车业务的营收同比攀升87%至168.6亿美元;汽车业务的毛利润为55.4亿美元,同比涨幅为132%,毛利率高达32.9%。其中,出售监管积分(regulatory credits)为特斯拉贡献了6.8亿美元的营收,较去年同期上涨31%。

另外,特斯拉的“战备资金”不断增加。今年前三个月,该公司现金和现金等价物实现175亿美元,与此同时,该公司还在继续削减债务负担,截至本季度末,不包括汽车和能源产品融资在内的债务不足1亿美元。

自疫情爆发以来,在竞争对手陷入全球供应链混乱、频繁停产的情况下,特斯拉似乎一直是一个“局外人”,连续几个季度发布创纪录的交付量和收益,这不仅得益于交付量的持续增长,还由于特斯拉适时提高了车辆的平均售价,同时削减了每辆车的平均成本。与去年同期相比,特斯拉第一季度平均每辆车的税前利润增长了60%以上,达到16,203美元。

不过,特斯拉也坦言,该公司生产仍受关键零部件短缺的制约,工厂连续几个季度在低于产能的情况下运转,与此同时,原材料、物流和运营成本上升也是制约因素,而这种情况可能会持续到2022年底。

运营概况:产能扩张仍是核心

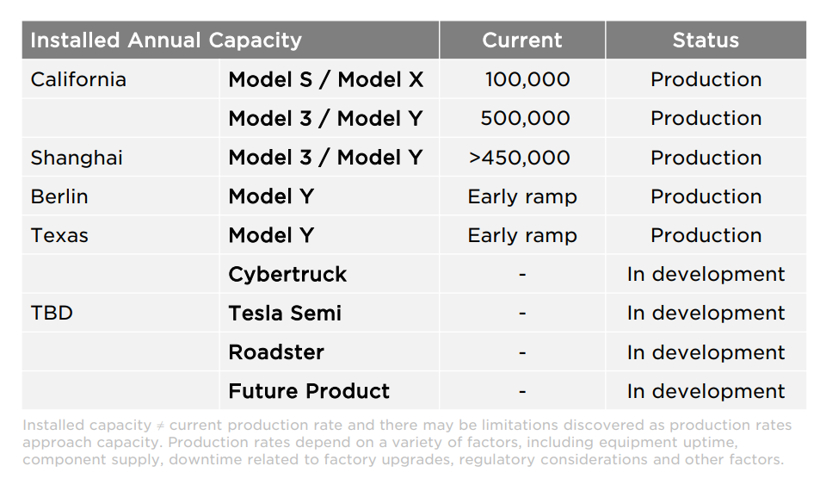

当前阶段,产能扩张仍然是特斯拉决策的核心。过去两个月,特斯拉位于德国柏林和得州奥斯汀的超级工厂先后开启投产和交付,虽然这对该公司第一季度的业绩影响较小。至于上海工厂,尽管第一季度该厂每周的生产速度依然很快,但由于疫情原因,该厂出现短暂停产,目前虽在逐步复产,但要达到满负荷生产还需一定时日,预计奥斯汀和柏林工厂将努力弥补上海工厂停产带来的损失。

随着两家新工厂的投产,特斯拉将能满足不断增长的汽车需求。但现阶段,三家工厂都在努力实现产能爬坡,而这需要时间,且爬坡的速度将由新产品的引入速度、工厂生产技术和持续的供应链瓶颈息息相关。

特斯拉工厂产能和新产品情况;图片来源:特斯拉

在持续提高产能的同时,特斯拉还在致力于电池的内部生产、原材料的稳定供应以及供应来源的多样化。特斯拉认为,采用不同的电池化学成分非常重要,这也是特斯拉第一季度生产的一半汽车都搭载了磷酸铁锂电池(LFP)的原因,这种电池不含镍和钴成分。当前,特斯拉大部分标准续航的车辆都使用了磷酸铁锂电池。

自动驾驶方面,特斯拉已将其完全自动驾驶软件(FSD)的beta版本扩大到10万名用户,并将在今年进一步扩大用户基础。特斯拉还透露,预计将到2024年量产一款没有方向盘和踏板的新型“自动驾驶出租车”。这款新车型将使用特斯拉“完全自动驾驶”软件,其目标是实现出租车类车辆每英里的最低成本。特斯拉预计,未来自动驾驶出租车的成本将低于补贴后的公交或地铁票价。

业绩展望:今年销量增幅或达60%

在未来几年里,特斯拉预计汽车交付量将实现年均50%的增长,在某些年份可能会增长地更快,具体增长幅度将取决于工厂产能、运营效率和供应链的稳定性。今年特斯拉的销量增幅很可能将达到60%,这意味着该公司今年的交付量约为150万辆。

现金流方面,特斯拉预计有足够的流动资金来支持其产品路线图、长期的产能扩张计划和其他开支。随着特斯拉继续削减生产和运营成本,该公司预计其软件带来的相关利润将持续快速增加,同时硬件也将带来一定利润,因此公司营业利润率将持续提高,达到行业领先水平。

特斯拉及其竞争对手营业利润率情况;图片来源:特斯拉

特斯拉还表示,与去年相比,一些零部件供应商今年将价格提高了20%至30%,预计在2022年剩余时间内,通胀将继续保持在高位。而这也是特斯拉反复提价的原因,现在特斯拉一辆车的交付周期可能长达一年,该公司希望提升后的价格能够弥补未来6至12个月内的成本上涨。(占亚娥)

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有京ICP备12018864号-30 联系我们:291 32 36@qq.com