2017年1月3日,富达国际旗下的富达利泰投资管理(上海)有限公司获批成为首家获批展业的外资私募机构。从备案进程来看,2017年、2020年是外资私募进军中国市场的高峰,各有8家、9家私募管理人完成备案登记。尤其是2020年合格境内投资有限合伙机制(QDLP)铺开以来,不少外资巨头通过QDLP方式在中国进行布局。

进入2021年,外资私募的备案有所放缓。上半年并无外资私募完成备案登记,全年仅有4家外资私募进行登记,创下2017年以来新低。2021年12月,世界第一大对冲基金桥水在中国的私募基金公司——桥水(中国)投资管理有限公司,在新品募集超80亿后,管理规模首次破百亿,也是首家百亿外资私募。

虽有桥水中国规模破百亿,但是外资私募在中国市场的展业也并非全部顺风顺水。在35家外资私募中,仅有桥水(中国)投资、元胜投资两家管理规模超过50亿元,其中桥水(中国)投资为百亿,另有27家外资私募管理规模不足5亿元。

2021年虽然外资私募管理人的备案进程放缓,但是发行基金数量创下历史新高,达到74只。对于外资私募来说,管理规模增长缓慢由多方面因素所致,也有不少外资私募积极谋求QDLP、投顾资质与公募。

外资私募5年增至35家,今年同比下滑56%

允许符合条件的外商独资和合资私募证券基金管理机构从事境内私募证券基金管理业务,能够吸引更多优秀的境外基金管理机构进入中国市场,有利于丰富资本市场机构投资者类型,营造良性行业竞争环境。还有利于借鉴境外先进的资产管理模式、投资理念、投资策略和合规风控做法,提升我国私募基金行业规范化程度和投资管理水平。

从外资私募进军中国市场的路径来看,2016年6月30日,中国证监会新闻发言人在答记者问中提出,第八轮中美战略与经济对话成果发布,允许符合条件的外商独资和合资企业申请登记成为私募证券基金管理机构并开展包括二级市场证券交易在内的私募证券基金管理业务,中国证券投资基金业协会负责开展对外资私募机构的登记工作。

2017年1月3日,富达利泰投资管理(上海)有限公司完成备案登记,成为首家外商独资私募证券投资基金管理人。同月,协会上传《外商独资和合资私募证券投资基金管理人登记备案填报说明》。同年,路博迈投资、惠理投资、富敦投资、施罗德投资、安本私募基金、景顺纵横投资、英仕曼(上海)投资等7家外资私募也相继完成备案登记。

从外商独资企业获得私募管理人资质的时间来看,2017年-2021年分别新增8家、6家、7家、9家、4家。

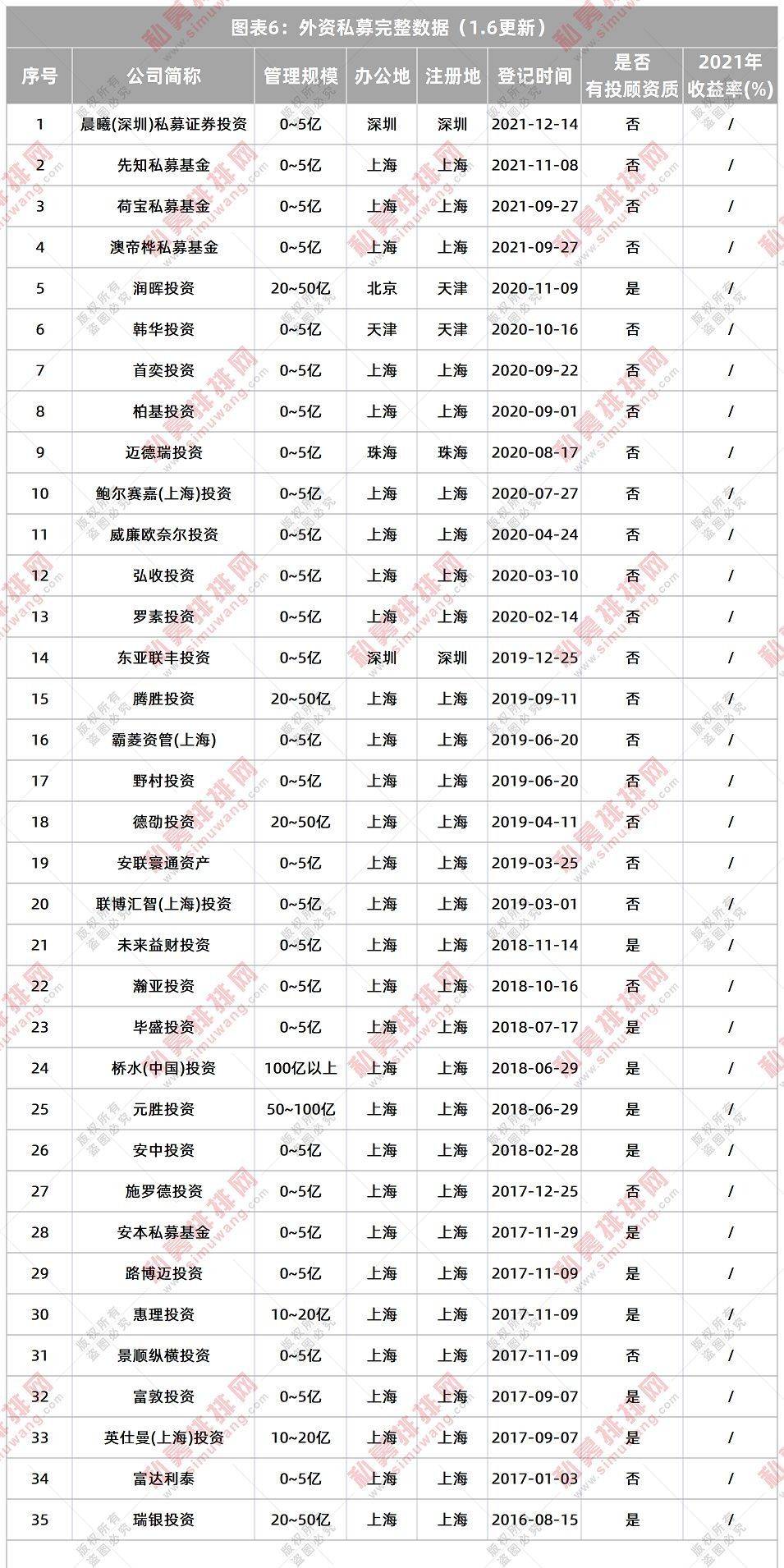

截至2021年12月底,外商独资的私募证券投资基金管理人共计35家,年内新增备案仅有4家,且均为下半年完成备案登记,分别为荷宝私募基金、澳帝桦私募基金、先知私募基金、晨曦(深圳)私募证券投资。与去年新增备案的9家相比,2021年外资私募进军中国市场的速度大幅放缓,数量同比下降56%。

外资私募的野心与曲线进攻:QDLP、投顾资质、公募

无论是私募管理人数量、基金数量,还是管理规模,上海、北京、深圳都堪称国内三大巨头,也是名副其实的私募重镇。不过外资私募的注册地分布却与国内私募的分布截然不同。在35家外资私募中,上海数量最多,为30家。深圳与天津各2家,珠海也有一家,北京暂无外资私募在此注册登记。

得益于上海开放的金融政策,前21家外资私募均注册于上海。第21家外资私募东亚联丰投资注册于深圳,也是首家注册地非上海的外资私募。除此之外,天津、珠海亦有外资私募获批成立。

2017年以来入华的近30家外商独资机构多数备案成为“私募证券投资基金管理人”,旨在中国境内募资,并投资境内市场。不过随着中国推进金融双向开放、QDII和QDLP额度不断放宽,外资资管机构的策略也有所变化。部分在中国根基不深的机构可以选择QDLP,在华募资并投到海外母公司更擅长的策略中。

QDLP于2012年最早在上海试点,截至目前试点城市已达9个,分别是上海、天津、深圳、青岛、北京、海南、江苏、重庆、广东。其中广东将QDLP审批权下放到广州、珠海和横琴合作区,是全国首个将审批权限下放给相关地市区金融监管部门的省份。

由于外资资管巨头在国外的运行主要以公募形式进行,不少外资资管进军中国市场的第一步选择了成为私募证券投资基金管理人,而这一赛道无疑于已经十分拥挤。所以也有外资私募谋划从私募起步,再逐步进军公募市场。

证券私募管理人在获得投顾资质后,在中国的业务范围将更为广阔,除了自行发行私募产品外,可以为券商资管、期货、基金子公司甚至银行理财子公司提供投资顾问服务。

私募要想获得投资顾问资质,需要满足“3+3”的门槛要求。在不断涌现的私募基金备案潮中,也有不少外资私募已经成功获得投顾资质。目前已有瑞银投资、富敦投资、英仕曼(上海)投资、路博迈投资、惠理投资、安本私募基金、安中投资、桥水(中国)投资等12家外资私募获得投顾资质,获得投顾资质的外资私募占比为34.29%。

不止私募领域,外商独资企业在公募基金领域也是加速同台竞技。贝莱德、富达基金、路博迈基金已经获批成立,今年9月7日,贝莱德首只公募产品“贝莱德中国新视野混合”正式成立。在公募正式展业之前,贝莱德还在今年的3月23日主动注销了私募管理人资格。另有施罗德基金、联博基金等外资机构也正在外资独资公募公司的审批流程中。

基金净值披露率仅5%,管理规模依旧是硬伤

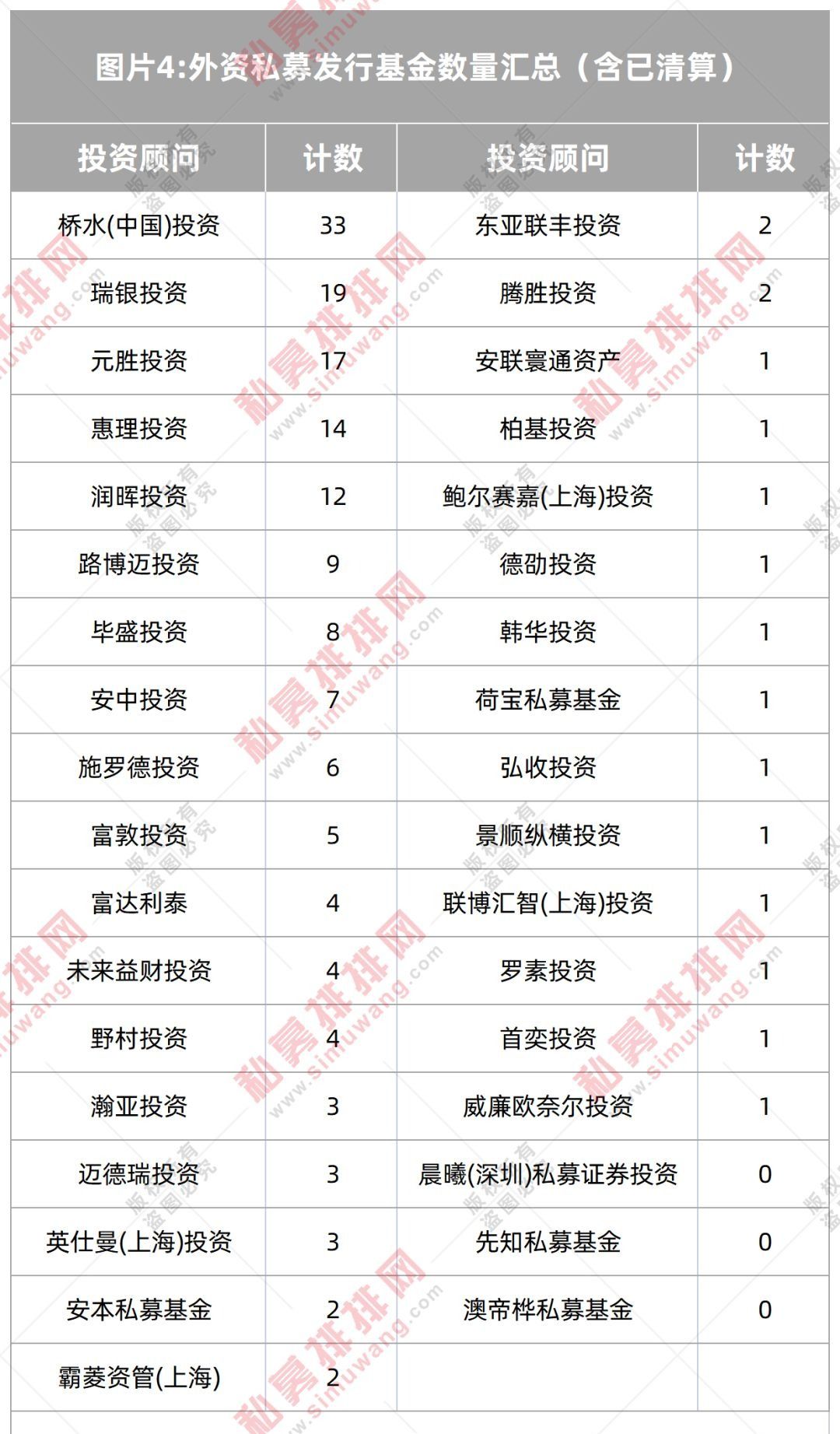

截至2021年年底,外资私募累计发行171只产品。从公司成立以来发行产品数量较多的私募管理人来看,桥水(中国)投资、瑞银投资、元胜投资、惠理投资、润晖投资居于前五,发行基金数量均超过10只。其中桥水投资以33只基金领先,瑞银投资19只次之,元胜投资17只。

2021年全年新增备案产品74只,是2020年的2.2倍,也创下历史之最,其中仅桥水(中国)投资就足足发行了31只,主要是基于信托计划系列产品发行成立的“华润信托-创意择优信持”系列信托计划。有媒体报道称,在11月份,桥水(中国)投资的募资金额超过70亿元,桥水(中国)投资也在12月份管理规模破百亿,成为首家百亿外资私募。

另从管理规模来看,有在管规模的外资私募有32家,数量占比91.43%,仅有晨曦(深圳)私募证券投资、先知私募基金、澳帝桦私募基金暂未发行产品。

在2020年,管理规模突破20亿的外资私募仅有元胜投资、瑞银投资两家,且规模上限不到50亿元。截至2021年年底,已有6家外资私募规模超过50亿元,其中桥水(中国)投资超过百亿元,元胜投资为50-100亿,瑞银投资、德劭投资、腾胜投资、润晖投资四家外资私募的管理规模在20~50亿。英仕曼(上海)投资、惠理投资的规模是10~20亿,其余27家外资私募规模均不足5亿。

外资私募2021年平均收益1.40%,且业绩呈现较大分化。截至2021年底的数据,在成立时间超过一年的外资私募基金中,仅有9只外资私募基金披露了收益,披露业绩的外资私募基金占比为5%。毕盛投资的主观多头产品“毕盛狮远”今年上涨***%,东亚联丰投资的“东亚联丰中国多元化一号”也是上涨***%,瑞银投资的“瑞银中国股票精选七号”则亏损***%。

结语

截至2021年12月底,已有35家外资私募管理机构完成登记,在地域上,外资私募母公司涵盖了美国、英国、欧洲大陆、新加坡、香港等主要资本市场,业务上涵盖了全球知名的综合性资产管理机构和典型性“精品店”式资产管理服务提供商,产品上涵盖了股票、固定收益等传统策略和量化对冲等新兴策略。

中国的资管市场已成为全球最大和增速最快的市场之一,外资企业在中国成立私募公司只是布局中国市场的途径之一,目前尚处于观望的阶段,并未投入太多的资源。尤其对于集团资金雄厚的外资机构来说,仍将坚持“长线作战”的策略。

外资私募大多是资管巨头,资产管理规模在全球名列前,但是在中国市场的发展较为缓慢。除了少量的头部机构,外资私募规模普遍处于成长期。原因来自多方面。

首先是私募赛道本身就已经十分拥挤,国内优秀的私募管理人不断涌现,“公奔私”明星基金经理与“自立门户”的私募基金经理不在少数,无论在收益还是个性化服务上,本土的头部私募都较外资私募有优势。

其次是外资资管的合规比较严格,不仅在业绩披露上极为谨慎,与投资者交流的窗口也较少,导致投资者对外资私募的产品了解也是比较少,对于国内投资者来说,接受并认可海外资管品牌也需要时间。

不过,在基金市场并不十分火爆的2021年,桥水的产品“逆袭”与管理规模率先破百亿,也意味着外资私募还将发挥“鲶鱼效应”,推动中国资产管理行业不断发展。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有