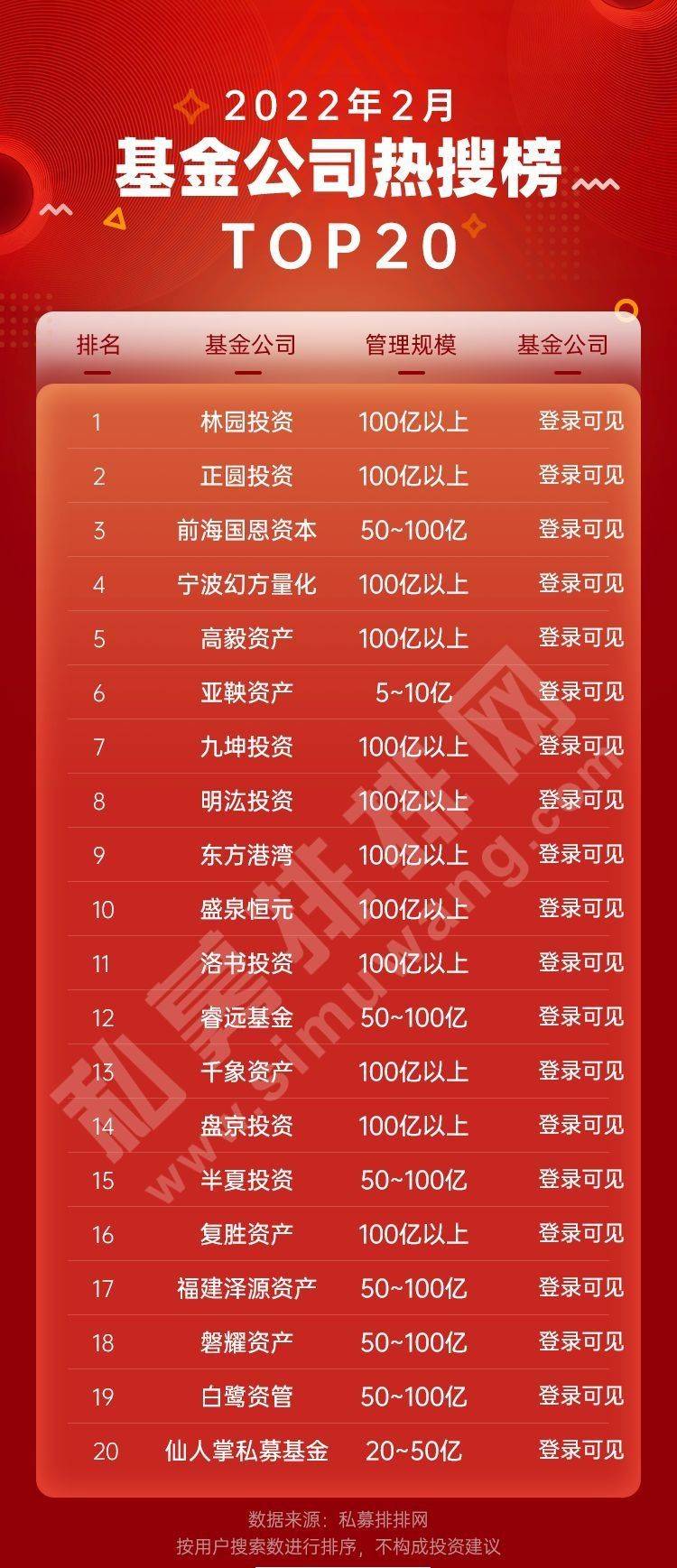

近日,伦敦金属交易所(LME)镍价的异常波动引发各方关注。

两个交易日内,LME镍价盘中一度暴涨248%。受此影响,国内镍期货连续涨停,由于事发突然且波动巨大,国内市场的下一步风险管控已成业内焦点。

上期所8日晚间公告,自2022年3月10日交易(即3月9日晚夜盘)起,将镍期货NI2204、NI2205、NI2206、NI2207、NI2208、NI2209合约日内平今仓交易手续费调整为60元/手。上期所还发布通知,称将视市场情况依规采取进一步措施。

北京时间8日晚间,伦敦金属交易所表示,将推迟原定于2022年3月9日交割的所有现货镍合约的交割,并取消所有在英国时间2022年3月8日凌晨00:00(北京时间3月8日早上8:00)或之后在场外交易和LME select屏幕交易系统执行的镍交易。

值得一提的是,3月8日上午,关于中国一家企业——青山集团被逼仓的消息在市场传开。8日晚间,一名青山控股工作人员在接受国际金融报记者采访时表示,他对于逼空传言并不知情。

LME镍价连续暴涨

继3月7日大涨74%后,3月8日亚洲交易时段LME镍价再如脱缰野马,日内飙升100%至10万美元/吨以上。至当日下午交易所宣布暂停交易时,LME镍价有所回落,报8万美元/吨,日内上涨66%。

中国中冶董秘办人士表示,之前考虑到镍价会涨,但没想到会涨到目前这个程度,公司目前生产销售正常,涨价的影响或要等下次定价时才能体现出来。

“LME镍的逼仓背后涉及到对镍资源的争夺,预谋已经挺长时间了。印尼的镍矿资源有很多掌握在中国手中,这次有几家企业空头头寸过大,且过于集中,有人借着俄乌事件进行了极端挤兑,与原油宝事件和株冶事件的情况类似。”有现货企业人士向券商中国记者表示。

另一期货公司人士称,这次LME镍价暴涨是标准的多头挤仓。空头手里有大量保值头寸,但保值期限和数量与自身情况都不匹配,产品也并非LME的标准交割品,因此被多头挤仓。单从供需面看,不支持镍价有这么大的涨幅,但现在的极端行情早已脱离基本面之外。

国信期货研究咨询部主管顾冯达称,事实上,LME镍市场的主力操纵有迹可循,根据LME官方数据显示,自1月10日开始,某单一客户持有的镍期货仓单占比从30%-39%逐渐增加,到1月19日达到50%-80%。而自1月13日开始,该客户在到期日最近的3张镍期货合约上持有的净多头寸与仓单总和,占总仓单的比例已超过90%。这种过分明显集中的头寸,很容易被理解为一个巨大期现货贸易联合体在主导LME镍期货仓单市场。

“没做的人也都懵了,肯定会有担心。很多人在怀疑这个市场(LME)还能保值吗?现货交易还能参考吗?”一位大型冶炼厂人士说。据了解,有些在海外保值的有色企业已经主动降低了保值头寸。

3月8日,南华期货香港子公司横华国际发布紧急通知,因近期市场波动剧烈,为控制风险,即日起(2022年3月8日)公司LME伦镍(NI)保证金比例由50%上调至400%。

国内期市风险管控受关注

在LME镍价暴涨带动下,上期所镍期货已连续两日收盘涨停。周二下午,沪镍主力2204合约收报228810元/吨,当日涨幅为15%。3月8日晚夜盘开盘,镍期货的涨跌停板扩大至17%,沪镍连续第三日涨停。

海外市场的连续极端波动给国内期市风险管控提出了更高要求。与原油不同,境内外镍期货交割品类似,在内外盘跨市场套利交易影响下,国内镍价容易受到LME价格影响。

据券商中国记者从期货公司处了解,此前的连续涨停已让部分投资者出现风险。“镍期货的涨跌停板幅度比较大,如果出现连续三个涨停板,累计涨幅要达到50%,一字板又没有流动性,期货公司会面临较大风控处置压力,追保是难免的了。”有期货公司相关负责人表示。

上期所8日晚公告,自2022年3月10日交易(即3月9日晚夜盘)起,将镍期货NI2204、NI2205、NI2206、NI2207、NI2208、NI2209合约日内平今仓交易手续费调整为60元/手。

上期所还发布通知称:“近期国际形势多变,境外期货市场镍价格出现剧烈波动。上期所将视市场情况依规采取进一步措施。请会员单位和投资者做好风险防范工作,理性投资,共同维护市场平稳运行。”

根据上期所相关规定,当出现连续三个同向单边市时,交易所会在第三个交易日收盘后决定次日是否暂停交易,如继续交易,可采取调整涨跌停板幅度、暂停开仓、强行平仓等风控措施。

“我们是建议交易所后面能暂停交易,让期货公司可以喘口气。”有期货公司人士提出。对于当前国际镍价极端波动下可能引发的外溢效应,建议广大监管层和投资者对供需错配低库存引发逼仓式上涨保持警惕。

另有业内人士强调,上期所与LME的镍交割品并不完全相同,境内外市场有一定差异,参与群体也不同。从国内情况看,库存充足,因此近月镍期货不存在逼仓风险。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有