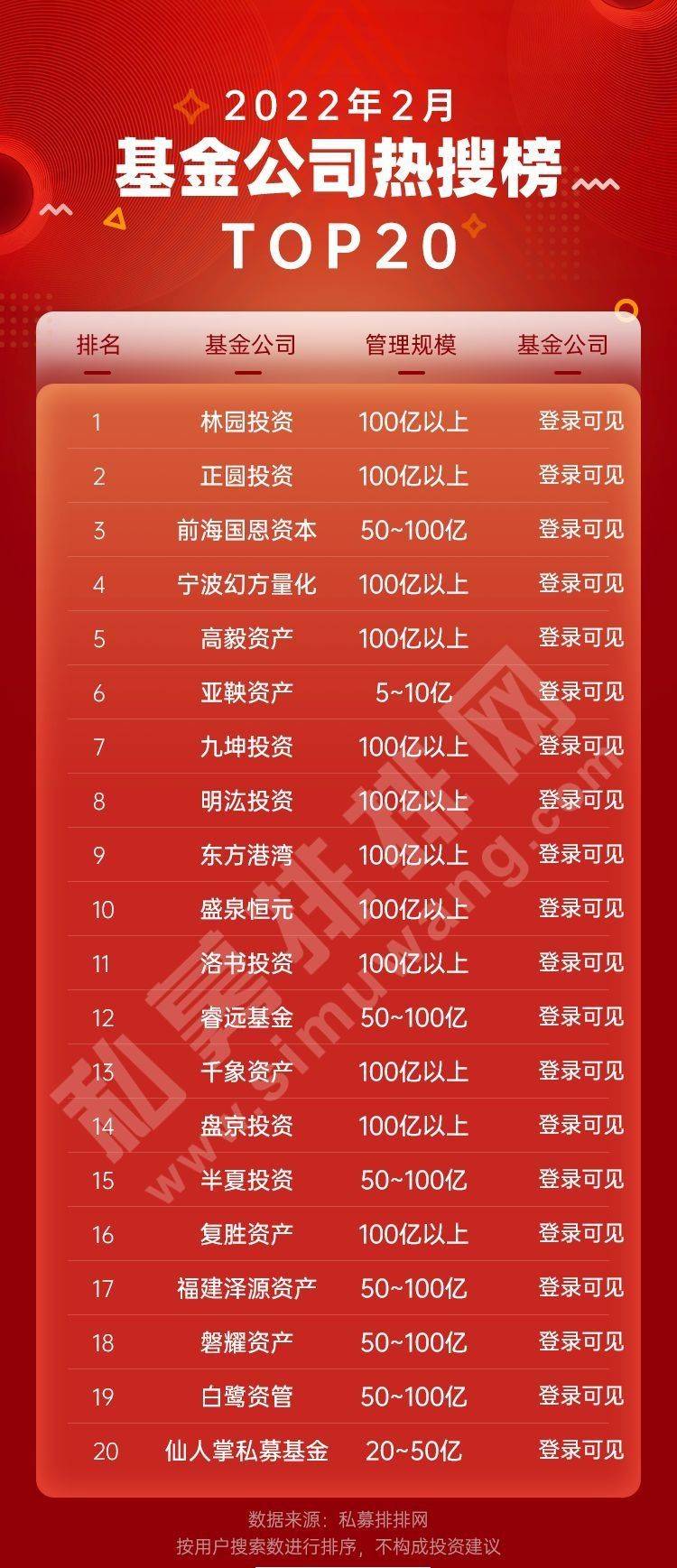

“我们想上半年完成可转债转股”、“转股是今年的主要目标之一”……宽信用稳增长的有利环境下,多家上市银行陆续“放话”。

转股有赖于正股股价的上涨。为提振估值,已发行可转债的银行频频出招,披露靓丽业绩、增加交流沟通、大股东及核心员工增持等举措被广泛采用,甚至在选聘可转债项目保荐机构时,银行也将后者在转债发行后的市值管理意见纳入关键考虑因素。

不过,也有市场分析人士提醒要“谨防本末倒置”。“推动股价持续上涨的因素,永远都是基本面趋势和长期成长性,并在长期成长空间的实现过程中顺便实现可转债强制赎回转股,如果只是奔着转股的目的来做股价,最后多半实现不了。”

“各显神通”促转股

一边是稳增长、宽信用的政策支撑,一边是低基数效应带来的盈利能力显著提升、分红可期,这既使开年以来银行股的配置价值得到普遍认同,也为银行类可转债转股提供了极为有利的市场环境。

“我们想上半年完成可转债转股”、“转股是今年的主要目标之一”,在此背景下,多家上市银行近期接受机构投资者调研时陆续“放话”。

为此,上市银行“各显神通”,或通过快报形式披露靓丽业绩,或增加机构路演、接受机构调研的频次,或推动大股东、董监高甚至核心员工增持,目的直指提振自身估值,并促成可转债尽快转股。

以兴业银行为例,早在2021年半年度业绩说明会上,该行管理层就透露,将进一步加强市值管理,让投资者读懂并认可其差异化的商业模式及投资价值,“过去总认为酒香不怕巷子深,未来会在市值管理方面重视加强沟通。”

去年底完成500亿元可转债发行后,兴业银行于1月10日披露了首份上市银行业绩快报,并以24.1%的年利润增幅获得广泛关注。而此前一个多月时间里,该行管理层已合计走访25家机构。

“这些机构走下来,统一认可我们的管理层是稳定的、兴业的股价是低估的。”该行相关负责人在2月下旬接受机构调研时表示。该负责人还透露,计划在行内组织投资者交流的大团队,集合全行部门副总级别的骨干、专家,“组建一个平台,让大家能够随时充分交流”。

此外,响应总行倡议,1月13日至2月18日期间,兴业银行子公司、分行及总行部门负责人(包括其配偶、子女)自掏腰包从二级市场买入该行近1700万股。据披露,此番参与增持的总人数超200人,以区间成交价计算,累计耗资约3.7亿元。

去年6月完成200亿元可转债发行的南京银行,则在今年前两个月累计接受了12次机构调研,与张家港行并列上市银行榜首。2月28日至3月2日,该行主要股东紫金集团及其控股子公司紫金信托还在二级市场继续增持约1618.1万股,耗资约1.6亿元。

据统计,截至3月7日收盘,南京银行、兴业银行年内累计涨幅分别约15.5%、12.1%,居上市银行前列。

“谨防本末倒置”

银行出招加强市值管理、提振估值的同时,二级市场能否真正“买账”仍需打一个问号。

通常情况下,当正股股价持续高于转股价时,银行可转债的部分短线投资者就有可能选择通过转股获利了结。但要实现大面积转股,需要触发有条件赎回条款,进而推动大部分投资者主动转股。

以成都银行可转债为例,该行募集说明书披露,当股价连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的130%时,该行有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。

而转股价常常基于募集说明书公告前20日均价、公告前1日均价、最近一期经审计每股净资产这三条底线确认。这意味着,对于一家仍处于“破净”状态的上市银行而言,股价对应的PB(市净率)需要达到1.3倍才能触发可转债强制赎回,实现大面积转股。

受此影响,过往能触发强赎实现可转债退市的银行并不多。其中,中行400亿元可转债、工行250亿元可转债、民生银行200亿元可转债于2015年牛市触发强赎;常熟银行、宁波银行、平安银行则在一波强势行情后,于2019年陆续触发可转债强赎。

“虽然市场普遍认同当前银行股具有较好的配置价值,但对不同个股的预期并不一致,或者说看高的幅度不一、分化比较大,能否达到转股价格的1.3倍目标存疑。”有基金经理认为。

多位受访人士同时提醒,主动的市值管理有助于自身价值发现,但在此过程中,银行类可转债发行人也要“谨防本末倒置”。

一位资深研究人士认为,推动股价持续上涨的因素,一定是基本面趋势和长期成长性。“要真正实现强制赎回转股,就要能让投资者看到长期成长空间,并在长期成长空间的实现过程中顺带实现转债转股。”

“如果只是奔着转股的目的来做股价,最后多半实现不了。”该研究人士认为。

发行效率提升

国内银行可转债起源于2003年,但直到2017年这项资本补充工具才真正被上市银行广泛选用。

彼时,受定增政策收紧及自身资本补充需求影响,当年合计7家上市银行披露可转债发行预案,拟发行规模达890亿元。光大银行、宁波银行可转债项目也在2017年完成发行,合计募资400亿元。

相比于其他资本补充工具,可转债转股前融资成本显著较低,转股后可以补充核心一级资本,且对主体资质没有硬性约束,因此尤其受股价“破净”的银行青睐。据统计,2018年、2019年,分别有130亿元、1360亿元上市银行可转债完成发行,发行家数为5家、4家。

但同时,可转债的劣势也逐渐显现:一是发行周期相对长,从董事会预案到发行公告耗时动辄1年多甚至2年以上;二是,由于正股表现一般,转股次数、转股时长普遍较高。

这一定程度上影响了上市银行发行意愿。恰逢永续债成为商业银行资本补充“新宠”,2020年银行板块又整体低迷,投资者投资热情降低。因此,当年仅有2只银行可转债完成发行,发行规模不足百亿。

“银行发行可转债的最终目的,就是转股,如果没有转股,那核算成权益的部分并不多,就拿我们来说,转股前25%计入核心一级、75%计入二级资本,资本补充的质量肯定没有转股后高。”一位上市银行再融资部门负责人表示。

兴业研究此前的一份报告认为,可转债比较适合资本充足水平无近忧,但有远虑,且有一定耐心的上市银行发行。

不过2021年开始,银行可转债融资热情明显升温,全年合计5家银行共完成1100亿元可转债发行,且发行效率显著提升。其中,杭州银行、南京银行、兴业银行可转债项目从董事会预案到发行公告用时仅约7个月。

刚刚发行的成都银行80亿元可转债项目全流程用时也在10个月左右。据了解,该行此次发行创银行类可转债最低网上中签率、最高网上认购倍数,79.1%的原股东优先配售金额占比也是银行类可转债中历史最高。

此外,重庆银行130亿元可转债项目也在2月底顺利过会,进入发行审核阶段。此前接受机构调研时,该行相关负责人曾表示,重庆银行现在还处于次新股阶段,随着银行板块估值恢复以及证监会审核流程推进,如果一切顺利,希望能够争取在2021年年报公告之前完成可转债发行。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有