虎年开年港股市场迎来开门红,同时国内经济也将“春暖花开”,春节前连续出台的减税降费和扩大有效投资的措施,将确保上半年经济平稳运行,上市公司盈利有望保持增长,A股也将走出一轮春季行情。

市场人士指出,尽管全球疫情仍存在不确定性,但国内政策托底态度明确,稳字当头基调下,央行可能进一步打开货币政策工具箱,相对宽松的货币政策环境,有利于风险资产价格的上涨。

经济回暖的前瞻信号出现,对股市有较强的正向拉动

短期经济数据显示,在备战冬奥、过年停工以及多地疫情复发等因素影响下,1月制造业采购经理指数(PMI)仍然保持在扩张区间,并已经连续三个月处于景气水平,经济回暖的前瞻信号已经出现。预计1月份的经济和金融数据也将超预期,对股市有较强的正向拉动。

另外,2021年财政“余粮”创新高,初步测算2021年末中央预算稳定调节基金和地方财政结转结余资金余额将突破1.4万亿元,创多年新高,为今年一季度财政“开门红”提供了充足的资金保障。

2021年中央经济工作会议把“要保证财政支出强度,加快支出进度”,“适度超前开展基础设施投资”列为2022年的重要任务之一,从项目上看,2022年项目储备充分,因此一季度新老基建有望共同发力,助力经济“开门红”。

发改委近期表示,要把政策发力点适当向前移,做到早安排、早动手、早见效,抓紧出台实施扩大内需战略的一系列政策举措。适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目,尽快将去年四季度发行的地方政府专项债券落实到具体项目,抓紧发行已下达额度,力争在一季度形成更多实物工作量。

房地产政策效应逐步显现,市场预期趋于稳定

中央工作会议强调,要坚持房子是用来住的、不是用来炒的定位,加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

开年以来,各地房地产需求端政策放松方案陆续出台,已经有青岛、济南、等多个城市放松公积金贷款条件。安徽省明确鼓励购房领域降低首付,成为全国首个明确鼓励降低购房首付的省份。

此外,近期优质地产民企陆续启动公司债发行,房地产行业融资呈现整体回暖迹象。随着政策效应逐步显现,房地产市场预期也趋于稳定。市场人士指出,“十四五”期间,我国将大力发展保障房建设,估计将对地产投资和固定资产投资形成新的拉动。

国际市场鹰派表现对国内影响不大

值得注意的是,春节期间,英国央行罕见的连续加息,以遏制激增的物价压力,而美联储预计也将于3月开启本轮加息周期。不过国内货币政策短期出现转向的可能性不大,2022年我国可能是全球唯一保持货币政策宽松的主要经济体。

首先,本次疫情后,国内经济和欧美经济周期出现错位,中美货币政策并非一定要同步,国内也没有出现明显的通货膨胀情况。另外,面对国内经济面临的压力,预计央行将继续保持适度宽松的货币环境,稳住经济大盘。

从市场表现观察,今年春节与1月末正好重叠,短期扰动因素更多,但在央行的细心呵护下,市场资金面非常平稳,货币市场利率中枢相应较前期下移,市场预期非常稳定。

虽然春节后央行逆回购资金到期自然收回,但由于现金大量回笼会使得银行体系流动性总量大幅增加,而且节后首周国债到期量比较大,也会增加部分流动性,因此总体上看流动性供给是相对较多的,市场资金面会比节前更加宽松,这也是例年春节后比较常见的情况。

A股市场短期底部或已形成

春节前,A股市场出现一轮明显调整,在大盘连续下跌的情况下,进一步下跌空间有限。此外,国内各项稳增长政策将对冲海外流动性收紧的负面影响。

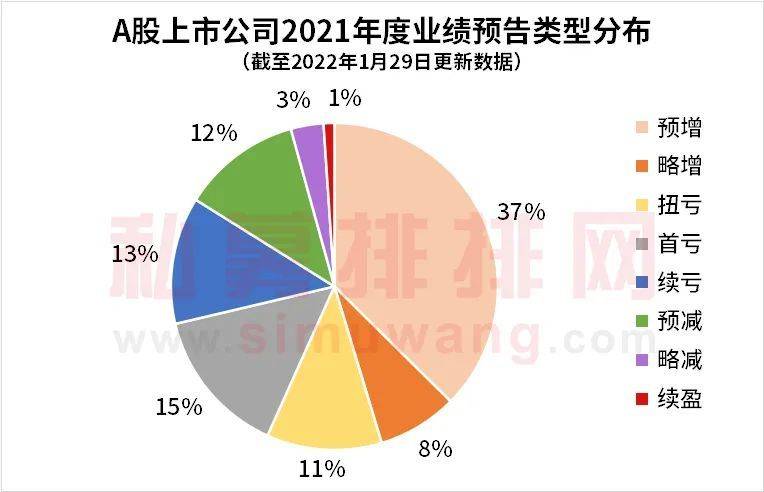

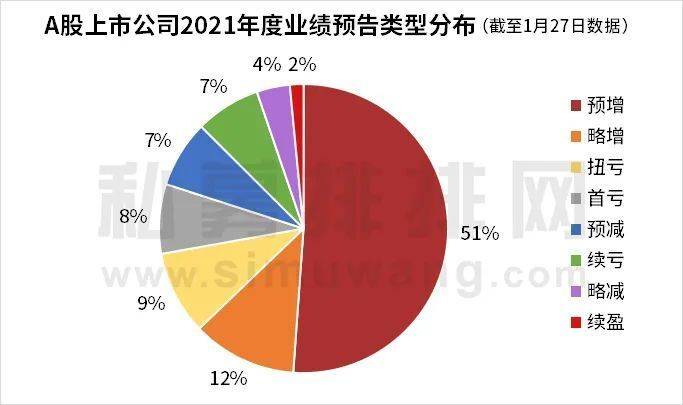

统计数据显示,截至2022年1月29日,全部A股整体披露率达54%。上市公司2021年预告净利润同比增速表现不错,中位数为50.4%,因此A股市场估值水平仍在全球具有一定吸引力。各方面证据显示,当前A股市场短期底部已经形成,节后反弹可期。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有