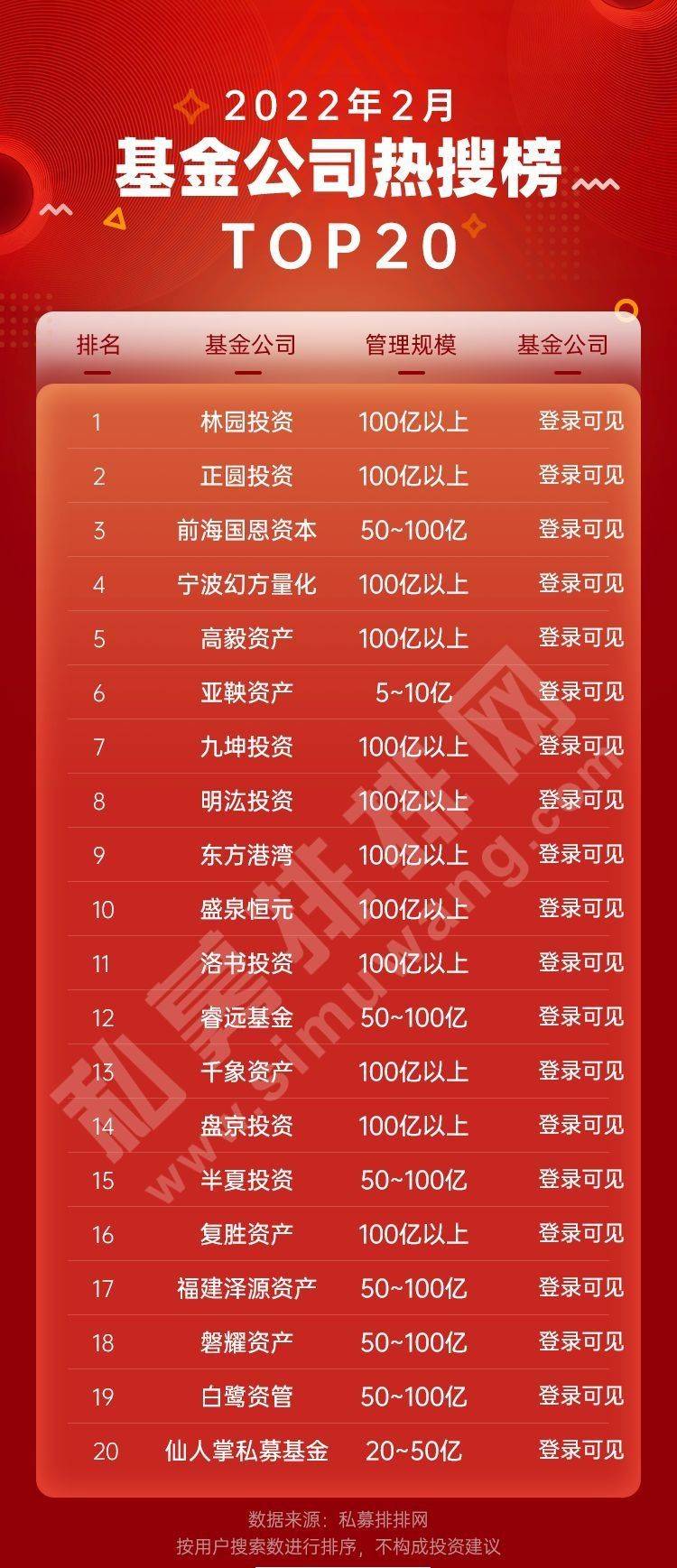

伴随着全国“两会”正式拉开帷幕,参会代表们向“两会”提交的建议及议案也开始陆续公布。

在汽车领域,推动中国汽车芯片产业链发展,加紧实现车规级芯片的自主可控,依旧是“两会”的重头戏。除此之外,随着智能驾驶的快速发展,L1~L2及L2+级别辅助驾驶渗透率持续提升,L3及以上自动驾驶也开始逐步迎来量产,如何在政策和法规配套端给予产业更好的支持,也是业界大佬们热议的焦点。

“芯荒”倒逼自主芯发展,重点是建立完整产业链

作为智能电动汽车的核心技术,芯片随着整车智能化和电气化程度的不断提升,在汽车中的应用正越来越广泛。除了常见的安全气囊、电动车窗、灯光控制、空调系统、座椅调节系统等,在智能座舱、自动驾驶等复杂的系统中,芯片也有广泛的应用。

据知名研究机构ICInsights相关统计数据显示,2021年全球汽车芯片的出货量达到了524亿颗。与2020年相比,2021年全球汽车行业的芯片出货量增长了30%,增幅是迄今为止最高的。

尽管如此,目前汽车芯片的供给仍然跟不上市场需求。由于汽车行业的超预期复苏,以及电气化和智能化的快速发展,驱动市场对芯片的需求大幅提升,而供给端,受疫情持续和寒潮、火灾等的影响,芯片企业停工停产的情况时有发生,加之汽车芯片产能份额被挤占,部分经销商囤货居奇、哄抬物价,近两年汽车行业持续面临较大的芯片供应缺口。

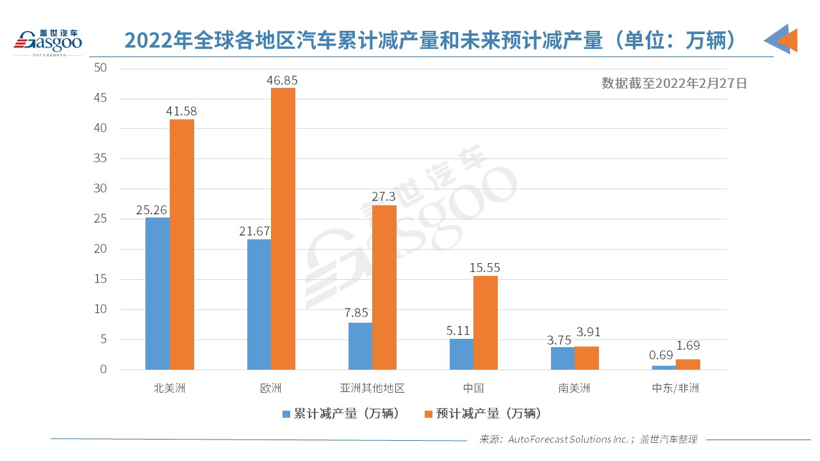

图片来源:盖世汽车

据AFS最新统计数据显示,截至2月27日,由于芯片短缺,今年全球汽车市场累计减产量约为64.31万辆,其中中国汽车市场累计减产量再度保持不变,约为5.11万辆,占全球汽车市场累计减产量的8%。AFS预测,今年全球汽车市场因缺芯累计减产量预计将攀升至130.36万辆,在此之前该机构预测的数据是77万辆,这意味着目前汽车行业缺芯的形势依旧十分不乐观。

为助力解决车规级芯片供应紧张的难题,特别是加快车规级芯片的自主可控,此次“两会”多位汽车业大佬均给出了相关的建议。整体来看,大家都认为要推动中国汽车芯片产业链的发展,应从监管、统筹完善供应链建设及加大人才引进和产业协同等多方面着手,才是长久的发展之道。

长城汽车总裁王凤英就指出,要解决“缺芯”问题,短期应由国家相关监管部门出手,系统布局,恢复秩序,防止一哄而上加剧乱象。面对扩产、投产的芯片制造企业,建立行政审批绿色通道,使企业能够迅速投产以解汽车行业燃眉之急。

但中长期来看,要想避免此类情况的再次发生,还是需要建立自主可控的芯片供应链,并建立车规级芯片产业人才的引进与培养长期机制,这是支撑中国汽车产业高质量发展的必要条件。

具体措施上,王凤英建议由国家统筹资源,制定5-10年车规级芯片产业发展规划,引导中国车规级芯片紧跟前沿技术趋势,并在应用端推行“国产化芯片”应用相关优惠政策,加快自主车规级芯片方案落地。此外,还要切实落实半导体产业技术人才梯队建设,保证产业技术全面布局并始终紧跟前沿发展走势。

上汽集团党委书记、董事长陈虹也提到了通过政策引导,多方协同,建立车规级芯片统一的技术规范和标准,并成立第三方检测认证平台。除此之外,他还建议国家牵头设立专项资金,鼓励芯片企业、汽车企业共同参与,加快形成国产大算力芯片的研发、制造和应用能力。

事实上,为扶持中国芯片半导体产业的整体发展,早在2014年,在工信部、财政部的指导下,国开金融、中国烟草、中国移动、紫光通信等企业就联合发起设立了国家集成电路产业投资基金,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。2019年,财政部、国开金融、中国烟草等又进一步出资设立国家大基金二期,以进一步加大对对半导体集成电路产业的扶持。

除了以上几点,广汽集团董事长曾庆洪和小康股份创始人张兴海还同时提出引导国外汽车芯片企业来华投资,以强化车规级芯片生产和配套能力,建立芯片及重要原材料应急储备机制。

在过去相当长的一段时间里,虽然全球芯片制造产能在持续向亚洲转移,但其实中国大陆占据的比例并不是特别高。据国际半导体产业协会数据显示,截至2020年,亚洲占全球芯片产能的79%,其中中国台湾排全球第一,比例达到了22%,之后是韩国,达到了21%,而中国大陆与日本均为15%,美国仅为12%,欧洲9%,这显然与中国全球最大单一半导体市场的地位不相匹配。

尤其现在,各个国家都已经意识到了自身半导体产业过于依赖外部地区供应商的弊端,并为此积极出台相应的措施,扶持本土半导体产业的发展,中国作为芯片消耗大国,特别是全球最大的汽车市场,自然也不能落下步伐。据悉,在新一轮晶圆代工厂扩产潮中,台积电、联电、中芯国际、华虹半导体等都已经在国内推进了扩产计划,部分项目即将量产,届时有望助力缓解全球芯片产能紧张的情况。

推动智能驾驶快速发展,完善法规配套是关键

得益于国家政策的大力支持,以及相关技术的快速发展,目前中国在汽车智能化发展方面已经走在了世界前列,并有望在未来继续保持全球领先。据HIS预测,到2025年,全球智能网联汽车渗透率将从2018年的30.7%攀升到59.4%,其中国内渗透率将超越全球,在2025年达到75.9%。

尽管如此,在智能汽车的发展过程中国内依旧面临着一系列掣肘产业发展的难题,包括核心技术不够成熟,测试体系不完善,技术标准与法规缺失等。尤其随着自动驾驶汽车开始规模化商用,人机共驾正逐渐成为自动驾驶发展常态,如何保证驾驶权在遇到紧急情况的时候在系统和人类驾驶员之间快速、顺畅地交接,以及人工混合驾驶时出现事故如何进行责任划分,依然还是行业性的难题。

其他还包括智能网联汽车产品安全责任认定、自动驾驶伦理等方面的法律条款内容缺失;缺乏统一标准的数据中枢,人、车、路、场(停车场)信号系统整合不够,存在数据壁垒;汽车数据安全和隐私保护、信息侵权责任、安全保障责任的主体依然存在法律条款内容的缺失等问题。

对此,长安汽车党委书记、董事长朱华荣建议,完善智能网联汽车的法律法规体系,加速行业合作,打破数据壁垒,同时合理制定汽车数据安全与隐私保护要求,建立可信汽车数据流通渠道,在满足数据安全要求的同时,进一步促进智能网联汽车发展。

图片来源:上汽集团

上汽集团党委书记、董事长陈虹也建议修订完善相关法律法规和配套政策,比如:在《道路交通安全法》中明确自动驾驶系统的合法地位,并制定人类驾驶员与“自动驾驶系统”的责任划分标准规则和处置机制;在《道路机动车辆生产企业及产品准入管理办法》中,建立“自动驾驶系统”的等级评价认证体系和准入机制,等等。

同时他还建议,进一步加大对核心技术攻关的支持力度,通过专项资金扶持等方式,鼓励引导企业自主掌控操作系统、线控底盘等核心软硬件研发能力,加快形成行业标准、尽早实现产品技术规模化。

广汽集团董事长曾庆洪同样建议修订《道路交通法》,并对其中的第2条和第76条提出了四点较为具体的修改建议:

一是建议增加并明确“机器驾驶人”的定义,有助于厘清交通事故的责任主体,也为未来我国智能驾驶汽车上路的合法性做好前瞻性的立法铺垫;

二是建议增加“智能驾驶汽车应当安装关键数据存储黑匣子或关键数据云端备份”的强制性规定,以确定交通事故发生时控制车辆的责任主体是驾驶人还是智能驾驶系统;

三是在现行交通事故归责的基础上,增加由系统控制智能驾驶汽车时认定交通事故的有关法律规定,明确智能系统责任由生产者承担;

四是建议增加“将智能驾驶汽车产品责任保险纳入强制保险的范围,分散相关责任主体的风险”的有关法律规定,以确保技术发展与社会公共利益相结合。

值得关注的是,针对其中的第二点此前工信部已经出台了相关的规定,并已正式实施。去年底,《机动车运行安全技术条件》国家标准第2号修改单发布,明确要求自2022年1月1日起,新生产的乘用车需配备符合GB39732规定的EDR系统。

所谓EDR,即汽车事件数据记录系统,俗称为“黑匣子”,可记录车辆碰撞前、碰撞时、碰撞后三个阶段中汽车的关键运行数据,包括车速、方向盘转向角度、发动机运作状态、ABS状态、安全带状态等。这意味着,有了EDR,今后车辆一旦发生故障或事故,有关部门就可以调用黑匣子数据,重现事故过程,进行事故分析。

与此同时,此次修改单还提出,若乘用车配备了符合GB/T38892规定的车载视频行驶记录系统(DVR),也应视为满足要求。但与EDR相比,DVR虽然也可以起到记录事故的作用,但其实只能记录车辆行驶过程中的影像和声音,数据颗粒度远远不如EDR。

而对于操作系统、线控底盘等核心软硬件,国内也已经聚集了一批玩家。其中在操作系统领域,诸如华为、阿里及蔚来、小鹏、吉利、比亚迪等,都已经在开展不同程度的研发。近日,在物联网操作系统领域享有盛誉的睿赛德科技RT-Thread也正式发布了车载OS市场战略,并推出了“程翧”车载融合软件平台,助力车载OS国产化。

在线控底盘领域,则涌现了拿森、格陆博、英创汇智、海之博、同驭汽车、擎度科技等一批本土玩家,其中部分企业已经在产品端率先实现量产。比如拿森目前已与北汽新能源、比亚迪、长安、长城、百度等多家主流整车厂和自动驾驶公司达成合作,配套开发项目30余项。南京经纬达目前正在建设年产30万台套的线控制动现代化产线,不久将完成并投入量产。

不仅如此,在资本市场,本土线控底盘玩家也备受追捧。2021年底,拿森宣布完成5亿元C轮融资,本轮融资由国内知名投资方中银投资、宁德时代、国投招商、高瓴创投联合领投。近日,南京经纬和格陆博也相继宣布了新一轮融资,以用于加大线控底盘的新产品开发、产业化以及客户服务能力等。

未来,随着本土企业不断加大对智能驾驶核心技术的攻关,在新一轮深度国产替代的趋势下,自主供应链玩家有望更好地书写市场新格局。

Copyright @ 1999-2020 m.ccvic.com All Rights Reserved

上海商网 版权所有